| Главная » Статьи » Погашение |

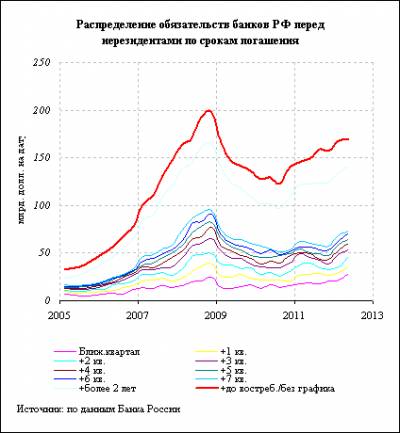

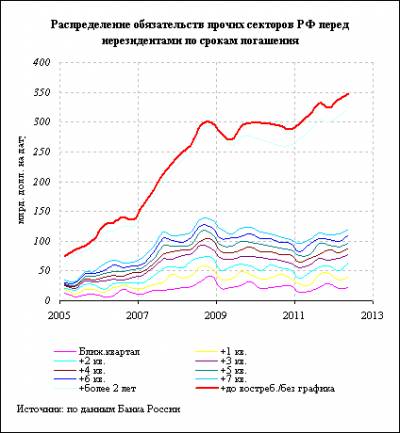

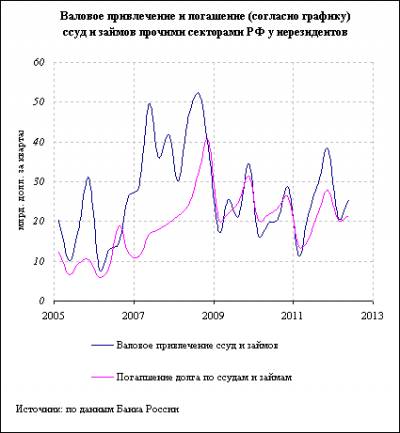

1. Высказывается предположение, что то, что называется оттоком капитала из России. в действительности – возврат средств по ранее полученным кредитам. Это неверно - что называется, по определению. Говоря об оттоке капитала, обычно всегда имеют в виду нетто-отток, где движение долга представлено его изменением, а не валовыми выплатами и привлечением. Более того, даже под валовым ввозом и вывозом капитала понимаются чистое принятие обязательств перед иностранцами и чистое приобретение финансовых активов за границей соответственно. При таком определении возврат ранее полученных кредитов присутствует лишь в валовом ввозе капитала в виде изменения обязательств по долгу, а в валовом вывозе не участвует никак. Возможно, будет нелишне напомнить, хоть это и общеизвестно, что в нормальной ситуации долги на макроэкономическом уровне никогда не выплачиваются. Они рефинансируются и, как правило, растут. Погашаются, причем достаточно пунктуально (иное, обычно влечет за собой, крайне неприятные последствия для заемщика), лишь обязательства по конкретным контрактам, которые, как правило, заменяются новыми в возрастающем объеме. Более того, полная выплата долга означала бы уничтожение денег, которые, по определению, являются взаимными долговыми обязательствами хозяйствующих субъектов и/или правительств, опосредованными банковской системой, и возвращению к бартеру. Т.е. использованию « золотых », «э нергетических », « стеклянно-бусовых » и прочих изготовленных из сырьевых товаров «рублей», несовместимых со сложной структурой современной экономики. Фактура. Следующие 2 графика показывают, что «возврат средств по ранее полученным кредитам», вообще говоря, не имеет места ни для банковского, ни для корпоративного внешнего долга российских резидентов (график 1 и 2). То есть в нормальной ситуации движение внешнего долга – фактор, ведущий к притоку капитала в Россию. Графики 1, 2

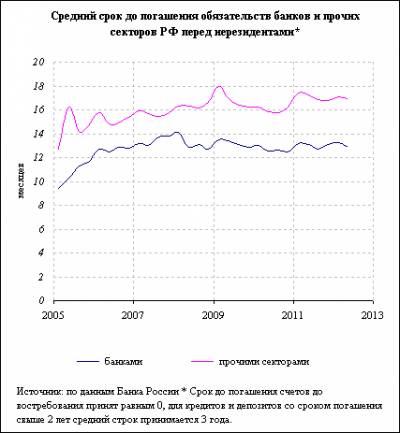

Наличие крупных обязательств по выплатам долга в предстоящем квартале само по себе также не являлось обстоятельством, ведущим к оттоку капитала, снижению долга, и препятствием для его дальнейшего наращивания. Более, из графика 3 видно, что сроки до погашения и банковского, и корпоративного долга в тенденции удлиняются, и выплаты предстоящего квартала составляют все меньшую часть общей величины долга. График 3

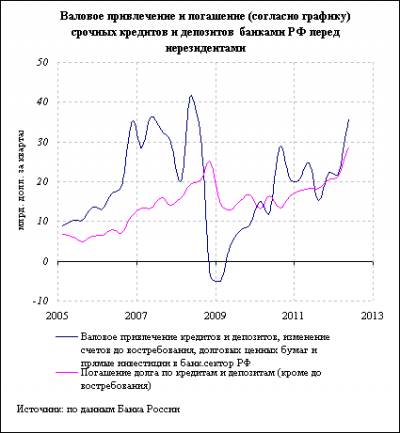

Исключением из этой общей тенденции было лишь сокращение внешнего банковского долга в период кризиса из 2008-09 годов. Это – следствие как возникшей, в связи с ростом валютных депозитов населения и организаций, валютной позиции банков, так и – обычного для кризисных периодов – преобладания сбережений клиентов банков над ссудами. Колебания размеров корпоративного (небанковского) внешнего долга в большей мере связаны с изменениями курса рубля, чем с реальными движениями долга. Нелишне напомнить, что занимают российские компании по большей части в оффшорах, и примерно четверть их долга выражена в рублях. 2. Тем не менее, давайте попытаемся, немного изменив общепринятое определение валового вывоза капитала, оценить будущий его объем, исходя из объемов частного (банковского и корпоративного) внешнего долга и графика его погашения . Таковой оценивается Банком России на 2 следующих года, а на более долгий срок – общей величиной. Определим валовой вывоз капитала с учетом (с добавкой) выплат по внешнему долгу, исходя из расчетных платежей по нему на ближайший квартал. Для сохранения величины нетто-потока капитала, валовой его ввоз должен тогда включать в себя не чистое приращения обязательств, как в общепринятом определении, приводимого в платежном балансе, а валовой объем займов за границей за период. Оценка этих объемов валовых займов приведена ниже на графиках 4 и 5. Они любопытны тем, что иллюстрируют цикличность в движении корпоративных займов (пик возврата приходится обычно на последний квартал года), а также и то, что размеры выплат не являются препятствием для рефинансирования займов. Сами по себе эти графики для решения задачи, поставленной абзацем выше, нам не нужны. Графики 4, 5

Сопоставляя графики потоков привлечения и погашения займов с графиками остатка долга ( 1, 2 ), надо иметь в виду, что последний также отражает движение курсов. Так рост задолженности прочих секторов с 2011и в начале 2012 в значительной мере вызван укреплением рубля к доллару (более четверти корпоративного долга перед нерезидентами деноминирована в рублях ). В действительности корпоративные займы сейчас почти целиком направлены на рефинансирование выплат по долгу. Межбанковские внешние займы стали расти только в самое последнее время. Однако основная масса рассчитанного таким методом валового вывоза капитала выходит за рамки 2-х летнего периода, и распределить ее во времени на основании публикуемых Банком России данных не представляется возможным. Заканчивая этот раздел, стоит еще раз подчеркнуть, что ценность такого прогноза валового вывоза капитала невелика. Не только из-за отмеченного обстоятельства (отсутствия разбивки времени погашения для более долгосрочных займов), но и прежде всего из-за того, на нетто-отток капитала отток оказывает влияние чистое изменение обязательств, а не валовые выплаты, которые в нормальной ситуации всегда рефинансируются. Дата публикации: Ранее уже говорилось о том, что внешний корпоративный долг является угрозой не только самим фирмам-должникам, но, при определённых обстоятельствах, и национальной экономической безопасности в целом. И если с внешним государственным долгом в России ситуация обстоит довольно неплохо, то вот с корпоративным долгом она уже далеко не столь хороша. По этой причине, имеет смысл уделить данному вопросу дополнительное внимание, особенно ввиду того, что политические события последнего времени могут её усугубить. По состоянию на начало 2014 года, совокупная внешняя задолженность Российской Федерации составляет 732 миллиарда долларов, из которых 653 приходится на корпоративный и всего лишь 79 на государственный долг. То есть в структуре внешних долгов РФ корпоративная часть составляет 89,2%. Если рассчитать отношение различных видов внешней задолженности к валовому внутреннему продукту, то получатся следующие значения доли долга в ВВП:

(Расчёт осуществлён по формуле Объём_долга/(ВВП/Курс_доллара), где взяты значение ВВП 66,7 триллионов рублей, а курс доллара 36,4 рублей.) К сожалению, общепринятого порогового значения для корпоративного внешнего долга в экспертном сообществе выработано не было, однако отдельные специалисты просто склонны не разделять внешнюю задолженность на корпоративную и государственную, по причине того, что и корпоративный долг оказывает значительное воздействие на экономическую безопасность страны. Исходя из этого допущения, можно применить к полученным выше числам традиционный порог в 60% ВВП. Таким образом, получаем, что даже совокупный внешний долг РФ в полтора раза меньше порогового значения. Тем не менее, существует ряд факторов, которые окрашивают данную ситуацию далеко не в такие радужные цвета. Во-первых, порядка 150 из 653 миллиардов долга, то есть примерно 23%, должны быть выплачены в 2014 году. Поскольку произошло ослабление национальной валюты, усиленное непрогнозируемыми политическими факторами, то реальное экономическое бремя этих выплат может оказаться для компаний намного тяжелее, чем планировалось. Во-вторых, ввиду сложной политической обстановки вокруг России, происходит снижение кредитных рейтингов, а также возрастает риск экономических санкций, что может значительно усложнить получение новых кредитов и сделать их более дорогими. То есть рефинансирование долгов будет затруднено. К тому же всё это может в целом оказать негативное воздействие на экономику, раз корпоративный сектор настолько зависит от внешнего капитала. В-третьих, в случае значительных проблем с погашением текущих долгов и привлечения новых внешних заимствований, может усилиться чистый отток капитала из России, а также начаться процесс продажи иностранных активов российских компаний. По оценке сотрудника Центра структурных исследований Института Гайдара Михаила Хромова, сложности с привлечением новых внешних займов в течение I квартала могут увеличить чистый отток капитала на 50-55, а в течение года — на 140-150 миллиардов долларов. Даже если удастся задействовать иностранные активы, то всё равно отток может превысить 100 миллиардов долларов. (Использованы материалы Финмаркет .) Экономика России. Внешний долг. ПРОБЛЕМА САНКЦИЙ И ВНЕШНЕГО ДОЛГА - Введение санкций во второй половине 2014 года со стороны Запада против крупнейших российских корпораций в ответ на обострение украинского конфликта напомнило всем об одной уязвимой болевой точке нашей экономики. Речь идет о внешнем долге . - Санкции привели к фактическому закрытию рынков дешевого западного фондирования и возможности рефинансирования долгов. Эта ситуация вкупе с падением цен на нефть и несвоевременными действиями ЦБ в ответ на разрастающиеся панические настроения на валютном рынке фактически привели к крупномасштабному финансовому кризису в декабре 2014 года. - В текущих условиях источником выплат по внешнему долгу служат накопленные валютные активы компаний, резервы Банка России и, самое главное, положительное сальдо по текущему счету платежного баланса. Золотовалютные резервы ЦБ РФ, оцениваемые в $360 млрд. полностью покрывают внешний долг в твердой валюте, за вычетом рублевой части внешнего долга и долга связанных компаний. А положительное сальдо торгового баланса более чем в два раза превышает годовой объем внешних выплат. - На уровень внешнего влияет валютная переоценка и объем внутригруппового финансирования. или долг связанных компаний, который, как показывает практика, успешно рефинансируется. - Пики по выплатам внешнего долга РФ пришлись на 2014-2015 годы. Четвертый квартал (и в частности декабрь) текущего года станет последним напряженным периодом в графике внешних платежей. ГОСУДАРСТВЕННЫЙ VS. КОРПОРАТИВНЫЙ ВНЕШНИЙ ДОЛГ - Проблема кроется не в государственном внешнем долге. который за последние 15 лет сократился со $160 млрд. на начало 2000-х (90% от внешнего долга РФ) до $40 млрд. к 2015 году (7% от внешнего долга), т.е. почти в 4 раза. Напомним, что в период бурного экономического процветания России, полностью совпавшего с бумом на глобальном сырьевом рынке, страна имела, как говорят экономисты, двойной профицит: по счету текущих операций (денег в страну приходило больше, чем уходило) и по бюджету (поступления в бюджет превышали расходы). В такой ситуации государству не нужны были деньги нерезидентов для покрытия дефицитов, напротив, страна начала активно рассчитываться по внешним государственным долгам и накапливать ЗВР. В этом отношении, разговоры о возможном суверенном дефолте России являются полностью несостоятельными. Кстати, госдолг в 14% ВВП России является не только самым низким среди развивающихся, но и среди крупнейших экономик мира. - Обратная ситуация складывалась в годы сырьевого бума 2000-х в российском корпоративном секторе, который в условиях растущих цен на энергоресурсы без труда привлекал дешевые западные деньги, пользуясь своими высокими кредитными рейтингами и стабильным (и даже укрепляющимся) рублем. Если в начале 2000 года внешний корпоративный долг оценивался примерно в $20 млрд. (10% от внешнего долга РФ того времени), то ровно через полтора десятка лет он достиг $550 млрд. (уже 90% от всего внешнего долга страны). - Согласно данным ЦБ РФ на года, внешний долг РФ составляет $556 млрд. При этом, по нашим оценкам, около 50% внешнего корпоративного долга приходится на компании, попавшие под санкции. В условиях закрытых внешних рынков капитала внешние долги гасятся за счет положительного сальдо счета текущих операций (валютных поступлений в страну), с помощью международных резервов (ЗВР) Банка России и накопленных валютных активов компаний. СОСТАВ И СТРУКТУРА ВНЕШНЕГО ДОЛГА РФ - Во-первых. из $556 млрд. внешнего долга РФ, $35 млрд. приходится на государство, $10,4 млрд. - на ЦБ РФ, $148 млрд. - на банковский сектор, и $362 млрд. – на прочие секторы (корпоративный небанковский сектор). Таким образом,долг корпоративного сектора (банки + прочие секторы) составляет $510, или 92% от внешнего долга РФ. с обслуживанием которого сегодня и связаны основные трудности. - Во-вторых , внешний долг госсектора в расширенном определении составляет около 50% от всего внешнего долга РФ, или $280 млрд. В эти цифры входит внешняя задолженность органов государственного управления, центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и центральный банк напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом. - 41% (или $232 млрд.) корпоративного внешнего долга по сути приходится на госкомпании. Поэтому скептики часто приплюсовывают этот долг к государственному. - В-третьих , около 25% внешнего корпоративного долга ($130 млрд.) приходится на “обязательства перед прямыми инвесторами и предприятиями прямого инвестирования”. Именно в эту группу входит так называемый внутригрупповой долг связанных компаний, когда, к примеру, дочерняя компания в офшоре кредитует российскую материнскую компанию. Конечно, нельзя однозначно вычеркивать этот долг из разряда потенциально проблемных, но даже кризисный 2014 год показал, что большая часть этого долга благополучно рефинансируется. - В-четвертых, 18% внешнего долга номинировано в рублях, 11% - в евро, 67% - в долларах США, 4% - в фунтах. Рублевый долг в составе внешнего долга перед нерезидентами формируется в основном через предоставление российским корпорациям кредитов, удержание ОФЗ и корпоративных рублевых облигаций, рублевых депозитов в ЦБ (в том числе в рамках валютных свопов ЦБ с нерезидентами) и т.д. - Валютная структура долга предполагает существенную роль курсовой переоценки. Как известно, внешний долг РФ сократился в 2014 году на 18% с $729 млрд. до $599 млрд. т.е. на $130 млрд. С учетом снижения курса рубля, евро и фунта к доллару США по итогам прошлого года, 67% ($87 млрд.) сокращения внешнего долга обусловлено валютными переоценками, а оставшиеся 33% ($43 млрд.) - чистое погашение. - Подробнее рассмотрим ситуацию второй половины 2014 года, т.е. с июля по декабрь, когда были введены санкции и нефть упала в два раза со $110/барр. до $50/барр. Внешний долг за полгода снизился на $130 млрд. из которых на валютную переоценку пришлось $85 млрд. (65% изменения). Таким образом, чистое погашение долга составило $45 млрд. Однако, согласно графику ЦБ РФ на этот период, выплачивать было необходимо куда больше - около $100 млрд. Получается, что 50% внешних долгов удалось рефинансировать даже несмотря на жесточайшие внешние условия. В этих 50% как раз и «сидит» рефинансирование долгов связанных компаний (или внутригрупповое финансирование) и компаний, не попавших под санкции. - В-пятых. эксперты, скептически настроенные в отношении возможностей выплат внешних долгов российскими компаниями, не упоминают о том, что долг (обязательство) – это лишь одна сторона медали. То ли не знают, то ли специально не говорят об объеме внешних активов РФ. - Дело в том, что Россия остается нетто-кредитором внешнего мира, т.е. имеет превышение внешних активов над внешними обязательствами. Это превышение составляет $290 млрд. по состоянию на года – разница между внешним долгом в $550 млрд. и внешними активами в $844 млрд. - По состоянию начало IV квартала 2014 года, чистый внешний долг (разница между внешними долгами и внешними активами) органов госуправления оценивается в минус $5,4 млрд. (т.е. активы превышают обязательства). По ЦБ РФ чистый внешний долг составляет минус $393 млрд. – превышение внешних активов над обязательствами – это как раз и есть международные резервы. Из них, по-хорошему, нужно вычесть ФНБ ($73,8 млрд.) и Резервный фонд ($70,7 млрд.), которые де факто надо отнести на Правительство. - Чистый внешний долг банков также отрицательный (-$58 млрд.) – отдадим должное, т.к. ситуация сегодня сильно отличается от 2008 года, когда банки имели несбалансированную чистую позицию по долгам. - В небанковском корпоративном секторе дела обстоят хуже: по причине резкого наращивания валютных обязательств в последние годы, чистый внешний долг по состоянию на 1 октября оценивался в $100 млрд. (внешние активы $256 млрд. а внешний долг $356 млрд.). Но есть и позитивная нотка, к примеру, на года чистый внешний долг небанковского корпоративного сектора оценивался в $175 млрд. ИСТОЧНИКИ ДЛЯ ВЫПЛАТ ПО ВНЕШНЕМУ ДОЛГУ Накопленные валютные ресурсы - Корпоративный сектор располагает значительными высоколиквидными валютными ресурсами на банковских счетах.На конец июля 2015 года этот объем оценивался в $140 млрд. Понятно, что далеко не вся эта сумма может расходоваться на погашение внешнего долга, т.к. большая часть участвует в операционной деятельности компаний. Понятно, что у одних компаний валюты на счетах больше, у других - меньше. При этом валютные «потребности» могут сильно отличаться, что в условиях нарушенного трансмиссионного механизма и панических настроений на валютном рынке фактически привело к спекулятивным атакам на рубль осенью 2014 года. Это нормально, когда в условиях высоких рисков и неопределенности, валюта придерживается на счетах, и тем, кому этой валюты не хватает (для операционной деятельности или для погашения внешних долгов), приходится «идти» в рынок, не найдя адекватных инструментов валютного рефинансирования у регулятора. Международные резервы Банка России - В условиях санкций и напряженного графика по внешним выплатам дефицит валютной ликвидности внутри может восполняться за счет валютных резервов ЦБ . - Международные резервы Банка России оцениваются на начало сентября 2015 года в $366 млрд. и состоят из монетарного золота ($47 млрд.) и валютных резервов ($318 млрд.). Валютные резервы представляют собой: 1) резервная позиция в МФВ ($2,7 млрд.), 2) счет в СДР ($8 млрд.), 3) Фонд Национального Благосостояния ($73,8 млрд.) и Резервный фонд ($70,7 млрд.) – объединили их в одну группу, так как это фактически валютный долг ЦБ перед правительством (вообще, это валюта Минфина, имеющая особый статус, которую ЦБ не имеет права продавать корпоративному сектору), 4) остальное – $163 млрд. - В конце прошлого года Банк России для решения проблем с дефицитом валюты в системе ввел новый инструмент -операции валютного РЕПО. Далее регулятор расширил валютное рефинансирование банков через новый инструмент - под залог валютных кредитов. которые были выданы компаниям со стабильной валютной выручкой. Несмотря на то, что новым инструментом рефинансирования могут пользоваться банки с размером собственных средств не ниже 100 млрд. руб. (из ТОП-10), именно они являются основными кредиторами экспортеров. - Общий лимит на задолженность российских банков перед ЦБ в валюте, т.е. операции валютного РЕПО и под залог валютных кредитов, составляет $50 млрд. Объем валютных займов под нерыночные активы не превышает $4 млрд. - В результате, к концу 2014 года в рамках валютного РЕПО было выбрано $20 млрд, а на текущий момент задолженность составляет $33 млрд. Как видно на графике, основной объем РЕПО выдан сроком на 12 месяцев ($26 млрд.). Первые годовые аукционы состоялись в конце декабря 2014 года и, согласно заявлениям регулятора, будут рефинансированы через новые аукционы в конце 2015 года. - Важно, что с июня 2015 года суммарный объем валютного РЕПО существенно не меняется, Банк России намеренно повысил стоимость такого фондирования, когда курс укрепился до 50 рублей за доллар. Сложилась обратная осени 2014 года ситуация – валюты в системе стало много, ставка привлечения была низкой, что толкало банки к операциям carry trade. - Надо понимать, что на объем выданных через валютное РЕПО средств уменьшается объем золотовалютных резервов. т.к. ЦБ фактически валюту из резервов отдает, а залоговое имущество (облигации и т.п.) на балансе регулятора не учитывается. Средства, выдаваемые в рамках РЕПО являются возвратными, поэтому для оценки общего объема резервов можно прибавить объем предоставленного валютного рефинансирования, т.е. $366 млрд. + $33 млрд. = $400 млрд. - После расходования более $100 млрд. из ЗВР на поддержку курса рубля в 2014 году и переходу к плавающему валютному режиму, власти страны обозначили позицию, согласно которой дальнейшее снижение объема резервов не допустимо (“резервы не палить!”). Более того, были озвучены планы по наращиванию резервов до $500 млрд. в ближайшие 5-7 лет. В 2015 году, без учета валютного РЕПО, и валютных переоценок резервы Банка России не снижались. - Если из состава внешнего долга вычесть объемы внутригруппового финансирования, рублевый долг, и $100 млрд. евробондов, которые держат российские банки (по оценкам Минфина), то внешних обязательств в твердой валюте останется около $220 млрд. что на фоне существующего объема ЗВР не выглядит угрожающей суммой. Положительное сальдо по текущему счету - Основным источником выплат по внешнему долгу в условиях санкций служит положительное сальдо счета текущих операций (СТО) платежного баланса. Основной вклад в положительный СТО (чистые внешние доходы) вносят доходы от экспорта сырья (почти $500 млрд. по итогам 2014 года и прогнозируемые $350 млрд. итогам 2015 года). - По итогам 2014 года положительное сальдо текущего счета составило $59 млрд. (снижение импорта из-за девальвации оказалось более существенным, чем падение экспорта). В рамках финансового счета по итогам прошлого года зафиксирован отток капитала в $154 млрд. из которых вычтем $20 млрд. валютного РЕПО от ЦБ. Из оставшихся $134 млрд. почти 1/3 пришлась на покупку валюты населением ($34 млрд.), остальные $100 млрд. - это погашение внешнего долга ($45 млрд.), отток по прямым и портфельным инвестициям, сомнительные операции и т.п. - С учетом положительного сальдо СТО, оттока по капитальному счету $42 млрд. (списание долгов Кубе и Северной Корее) и оттока по финансовому счету $125 млрд. для балансировки платежного баланса Банк России израсходовал $108 млрд. из ЗВР по итогам 2014 года, т.к. международные резервы созданы в том числе для целей удовлетворения потребностей в финансировании дефицита платежного баланса. - По оценкам Банка России, при средней нефти в $52/барр. по итогам 2015 года, положительное сальдо СТО составит $73 млрд. Отток капитала прогнозируется на уровне $88 млрд. Это значит, что из резервов для балансировки платежного баланса по итогам года будет направлено $15 млрд. - При этом, согласно данным за первое полугодие 2015 года, положительное сальдо СТО составило $48 млрд. отток капитала - $60 млрд. а резервы сократились на $12 млрд. (на размер валютного РЕПО). Таким образом, ЦБ ожидает, что положительное сальдо СТО во втором полугодии составит 25 млрд. при плановом оттоке капитала в $25 млрд. Банк России не прогнозирует избыточного спроса на валютном рынке в связи с предстоящими платежами по внешнему долгу. Банк России также не прогнозирует значительного оттока портфельных инвестиций и повышенного спроса на иностранную валюту для платежей по импортным контрактам. ГРАФИК ВЫПЛАТ ПО ВНЕШНЕМУ ДОЛГУ - Банк России на своем сайте в августе опубликовал отдельный комментарии на тему оценки фактических платежей по внешнему долгу и источников выплат до конца 2015 года. Регулятор уверяет нас в том, что сезонного пика в платежах по внешним долгам в сентябре и декабре 2015 года бояться не стоит, т.к. большая часть выплат (до 50%) может быть рефинансирована. - В целях оценки фактических платежей по внешнему долгу Банк России провел обследование 30 крупнейших российских компаний, на платежи которых до конца 2015 года приходится около 60% погашений по всем нефинансовым организациям. Оценка проведена с целью выявления внутригрупповых платежей, указываемых как внешние в паспортах сделок, при этом имеющих высокую вероятность пролонгации. - Однако, четвертый квартал 2015 года в перспективе нескольких лет станет последним пиковым периодом по внешним выплатам. В 2016 году квартальные объемы погашения внешнего долга, согласно существующему графику, не будут превышать $20 млрд. и при нефти в $50/барр. будут полностью перекрываться положительным счетом текущих операций. - Согласно оценкам ЦБ, 45% внешних гашений в сентябре-декабре 2015 года может быть рефинансировано. Мы согласны с подобной оценкой. Однако декабрьский пик внешних выплат в размере $23 млрд. (тело долга и проценты), на наш взгляд, окажет негативное влияние на курс рубля, так же как в период сентябрьских гашений мы увидели курс на уровне 70 рублей за доллар. Ситуацию может исправить лишь позитивная динамика на сырьевом рынке, которая может поспособствовать расширению положительного сальдо текущих операций и укреплению курса рубля. Но декабрь, с большой долей вероятности, станет месяцем первого после кризиса 2008 года повышения ставки ФРС США, что повысит волатильность на мировых рынках и окажет давление на экономики развивающихся стран и сырьевые активы. График погашения внешнего долга Российской Федерации по состоянию на года http://www.cbr.ru/statistics/credit_statistics/debt/schedule_debt.xlsx Банк России опубликовал новые оценки графика выплат внешнего долга РФ по состоянию на начало 2009 года. В них уже очевидны масштабы реструктуризации корпоративного долга в конце 2009 года: внешний долг к выплате с 2009 года вырос с $558,1 млрд до $570,4 млрд, на 2%, долг к выплате после 2010 года вырос более чем на $10 млрд. Финансовому сектору, исходя из данных ЦБ, сложнее реструктурировать долг, чем промышленности. Банк России опубликовал новый график погашения внешнего долга РФ и процентов по нему по состоянию на года. Хотя данные содержат оценки уже завершившегося первого квартала 2009 года, платежи по которым уже состоялись, публикация способ оценить масштабы реструктуризации внешнего долга. Последняя публикация графика ЦБ состоялась года, она содержала данные на года сопоставление данных позволяет рассчитывать изменения в платежах по внешнему долгу, зафиксированные в четвертом квартале 2009 года. Прежде всего реструктуризации корпоративных долгов как банков, так и предприятий отразились на сумме долга, который должен быть выплачен в 2009 году и позже: он вырос на $12,3 млрд. При этом суммы платежей по долгу, по которым график отсутствует (сюда ЦБ относит в числе прочего просроченный внешний долг), сократились с $13,6 млрд до $10,6 млрд $3 млрд разницы включают в себя и урегулированную "просрочку" внешним кредиторам. Долг к выплате в 2009 году увеличился с $117,1 млрд до $128 млрд, внутри года давление основных выплат усилилось на конец 2009 года: выплаты в четвертом квартале выросли с $27,9 млрд до $36 млрд. А платежи 2010 года даже сократились на $0,5 млрд. Фактически данные отражают два разнонаправленных процесса: конвертацию долга в более "короткий" с выплатой в конце 2009 года и перенос платежей на период после 2010 года. Внешний госдолг и долги ЦБ практически не изменились, как и банковский внешний долг к выплате в 2009 году (там в основном и обнаружен "перенос" выплат на четвертый квартал 2009 года), а вот нефинансовый сектор увеличил объемы погашений на период после 2010 года на $15,2 млрд. Исходя из этого, можно предположить, что в конце 2008 года компании, увеличившие свой внешний долг на 7-8%, в реструктуризации внешнего долга пока были более успешны, чем банки, которым в основном удавалось переносить часть платежей иностранным кредиторам на год. Сопоставление графиков выплаты процентов при этом позволяет говорить о том, что проценты по платежам при реструктуризации менялись несильно. Для "коротких" погашений (до 2010 года) они в сумме даже уменьшились на $0,6 млрд (с учетом данных первого квартала). Алексей Моисеев из "Ренессанс Капитала" говорит об издержках методики ЦБ: "По расчетам ЦБ, долг сначала сильно сократился, а теперь значительно увеличился". Кроме того, по его мнению, ЦБ при подсчете мог учитывать валютные свопы, которые на бумаге представляют собой два депозита, но в банковской отчетности фиксируются как депозит иностранного банка. Кроме того, он говорит о сложности учета переоформлений долга с акционеров на компании и обратно в этих схемах могут быть задействованы компании-нерезиденты. А Евгений Гавриленков из "Тройки Диалог" констатирует: "Платежи по первому кварталу $36,2 млрд. Оценка платежного баланса за первый квартал показывает, что мы заплатили примерно на треть меньше". Он допускает даже предоплаты и опережающее погашение долга частью должников: во втором квартале суммы к погашению даже уменьшились с $30,2 млрд до $27,7 млрд. Источники: http://zhu-s.livejournal.com/236199.html, http://www.ecsecurity.ru/25-03-2014.htm, http://aftershock.su/?q=node/344676, http://www.kommersant.ru/doc/1160314 | |

| Просмотров: 628 | |

| Всего комментариев: 0 | |