| Главная » Статьи » Погашение |

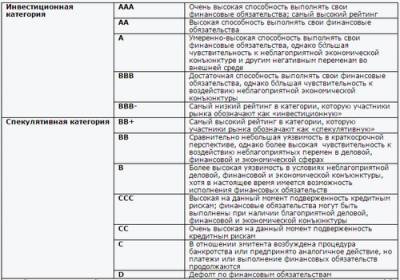

Другие новости Инвестиции в основной капитал в России в марте 2015 года сократились на 5,3% по сравнению с мартом 2014 года после снижения на 6,5% в феврале и на 6,3% в январе, сообщила Федеральная служба госстатистики (Росстат). Объем инвестиций в марте составил 744,3 млрд руб. Россия не собирается идти на реструктуризацию долга Украины на $3 млрд, заявил журналистам министр финансов РФ Антон Силуанов. При невыполнении обязательств РФ подаст в суд, подчеркнул он. "Мы ни на какие реструктуризации согласие давать не будем, мы будем ждать выполнения Украиной своих обязательств. Если обязательства выполняться не будут, мы будем подавать в арбитраж в соответствии с соглашением о вложении средств ФНБ в облигации Украины как суверена", - сказал министр. Один миллион рублей в качестве максимальной суммы микрозайма для бизнеса (был установлен законом с 2009 года ), перестал быть тем миллионом, которым он был - его покупательная способность существенно снизилась. В общественной палате и ЦБ пришли к выводу, что цифра в 3 миллиона рублей на сегодняшний день является самой адекватной потребности бизнеса. Компании РФ могут выиграть от того, что Китай перестал быть крупнейшим держателем госдолга США. Не исключено, что освободившиеся миллиарды от продажи гособлигаций через фининституты КНР поддержат остро нуждающуюся в инвестициях российскую экономику, считают эксперты, опрошенные РИА Новости. Российские банки привлекли $451 млн на кредитном аукционе по предоставлению банкам кредитов Банка России в долларах, обеспеченных залогом прав требования по кредитам в долларах, на 28 дней, говорится в сообщении ЦБР. "Объединенная вагонная компания" (ОВК) миллиардера Александра Несиса, несмотря на стагнацию в экономике и не самую благоприятную ситуацию на рынке железнодорожного грузового состава, объявила о планах по проведению первичного публичного размещения акций. Российским банкам, компаниям и федеральным органам власти в 2016 году необходимо погасить 85,2 миллиарда долларов по внешним долгам, в том числе 67,1 миллиарда долларов по основному долгу и около 18 миллиардов долларов процентов, следует из статистики, опубликованной на сайте Банка России. Потребительские цены в еврозоне в марте 2015 года снизились на 0,1% относительно того же месяца 2014 года. Темпы снижения цен замедлились. В феврале дефляция составляла 0,3%, а в январе - 0,6%, став рекордной за все время существования единой валюты. Показатель совпал как с предварительными данными, так и со средним прогнозом аналитиков, опрошенных агентством Bloomberg. Министры финансов БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) на первой встрече под председательством России договорились ратифицировать соглашение о создании Нового банка развития до саммита, который пройдет 9-10 июля в Уфе, сообщил журналистам министр финансов РФ Антон Силуанов. ЦБ РФ считает, что курс рубля, который в последние недели заметно укреплялся, пришел в более или менее равновесное значение. Тренд последних месяцев в мировой финансовой индустрии — предложение многочисленных проектов по распространению технологий рынка биткойнов на другие рынки. ПОСТРОЕНИЕ ИНТЕГРИРОВАННОЙ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В НПФЕ — ТО, ЧЕГО ОЖИДАЕТ БАНК РОССИИ Банк России, став мегарегулятором и единым органом контроля участников финансового рынка, столкнулся с тем, что не все модели управления и надзора в банковском секторе легко переносятся на небанковские сегменты рынка финансовых услуг. НЫНЕШНИЕ И ГРЯДУЩИЕ ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕ ИНВЕСТИРОВАНИЯ СРЕДСТВ ПЕНСИОННЫХ НАКОПЛЕНИЙ За последний год специальное законодательство в сфере инвестирования средств пенсионных накоплений негосударственных пенсионных фондов (НПФов) претерпело серьезные изменения. ОВРАГИ РЕГУЛИРОВАНИЯ ФОРЕКС-ТРЕЙДИНГА С первого октября 2015 г. вступила в силу часть поправок в Федеральный закон «О рынке ценных бумаг», касающихся появления нового профучастника рынка ценных бумаг — форекс-дилера. Все публикации → Сколько России придется платить по внешним долгам в 2015?В феврале российским структурам предстоит выплатить по внешним долгам 17.4 млрд долл (15.2 млрд тело долга + 2.2 млрд проценты). Из этих 17.4 млрд на корпоративный сектор приходится 12.3 млрд, около 4.7 млрд на банки и остальное на гос.сектор. Всего за 1 квартал полная сумма обслуживания долга (тело + проценты) составляет 43.1 млрд долл из которых 68% приходится на компании нефинансового сектора. Это пиковые выплаты, дальше будет легче: 2 квартал - 27.3 млрд, 3 квартал 31 млрд, 4 квартал 32.5 млрд. Для сравнения в наиболее тяжелом объемы выплаты по процентам и погашение долга составляли 67.2 млрд. В основном долг формируется перед нефин.сектором России (компании), так за февраль нужно 12.3 млрд и почти столько же в марте. У банков 4.7 и 5.7 млрд соответственно. Тоже самое, но в таблице: 43.1 млрд за первый квартал много или мало? Это как смотреть. Например, в США типичный объем квартальных выплат по коротким и длинным долгам (трежерис, муниципальные облигации, ипотечные долги, корпоративные и финансовые облигации) составляет около 1.4 трлн долларов (за квартал!), но все это рефинансируется. Правда тут речь идет о совокупном долге (внутренний и внешний). Если внешний долг, то примерно 30% от совокупных выплат, т.е. около 400-450 млрд за квартал. Так что когда фин.сектор под контролем и когда работают механизмы рефинансирования, то проблем даже с 1.4 трлн не возникает. В таблице статистика по размещению всех видов и типов облигаций американских резидентов за год (рефинансирование старого долга + приращение нового) в млрд долл. За 2014 год вышло 5.9 трлн размещений (из которых почти 4.9 трлн рефинансирование долгов и более 1.5 трлн внешних долгов). Для США и ЕС российские суммы в 40 млрд за квартал смехотворны. Примерно столько в США за день-два(!) проходит, если учитывать совокупный долг и за неделю, если внешний долг брать. В странах ЕС (в совокупности) чуть меньше, чем в США, но обороты сопоставимы. В России обороты по долговому рынку раз эдак в 40 меньше по всему долгу и в 12-15 раз меньше по внешнему. Но вот ведь какая беда. Откуда берутся деньги на выплаты долгов? Есть и хорошие новости. 1. Не весь внешний долг корреспондируется с западными структурами. Весьма ощутимая часть зациклена на различные оффшорные схемы и российских резидентов. Грубо говоря, когда российская компания создавала оффшор, где нибудь на Кипре или Нидерландах и формировала внешний долг сама перед собой под различными юридическими представлениями. 2. Есть заначка. В течение 15 лет из России утекали десятки миллиардов долларов ежегодно в неизвестном направлении. Только с 2006 года ушло более 300 млрд различных сомнительных операций. Большая часть будет возвращена в Россию в нынешних условиях. У государства нет денег, чтобы спасать охреневших олигархов (пенсии платить нечем и оборонзаказ под угрозой срыва). Так что либо возвращают деньги, либо принудительная экспроприация собственности естественным путем. Деоффшоризация в нынешних обстоятельствах не как популизм, а как вызов времени, чтобы выжить в новых условиях реальности. Не думаю, что найдется много желающих повторить судьбу Юкоса или Башнефти. Определенные сдвиги есть. После Кипра и Украины количество утечек сократилось (не все, но сократились), хотя стоит признать, что частично сомнительные операции были реклассифицированы в другие подкатегории платежного баланса по линии прямых инвестиций. Т.е. фиктивные утечки, черные дыры все равно есть, они пока не закрыты 3. Россия в отличие от США, Японии, Великобритании, стран Еврозоны может расплатиться по долгам. Будет трудно, но сможем. Чем отличается Россия от этих стран? Мы можем исполнить долговые обязательства даже в самых критических обстоятельствах, а они не могут в суперблагоприятных условиях. Например, старт QE в Японии косвенное признание дефолта по государственным долгам Японии (монетизация дефицита бюджета там доходит до 160%). Это при том, что на Японию нет никакого давления и никто ей финансовые рынки не закрывает. Реальный кредитный рейтинг России AAA или AA (что доказал 2014 и доказывает 2015 год), тогда как у Японии и большинства стран Еврозоны рейтинг СС (близкий к дефолту), у США и Великобритании рейтинг CCC (высокоспекулятивный рейтинг для мусорных бумаг), у Германии рейтинг B.

Надо отличать реальные кредитные рейтинги от политических и пропагандистских, которые публикуют S&P, Fitch, Moody’s. Рейтинги, также как цены же на облигационном рынке стран Европы формируются политическими и финансовыми элитами, но они (рейтинги и цены) ничего не говорят о реальной платежеспособности эмитентов. Чуть-чуть шелохнутся конъюнктурные условия и США, Япония посыплются в один миг. Мы же выдерживаем по факту суперагрессивный шторм. Мы видели кровь, войны, полную разруху, социальные и экономические коллапсы, почти полную мировую изоляцию, закрытие финансовых рынков и много чего еще. Мы бывали в аду и нас ничем не удивить. Так что, если выдержим, то станем суперсилой. Будем с насмешкой наблюдать, как европейские и американские элиты будут стонать в водовороте грядущего финансового и экономического цунами. Судя по концентрации и темпам QE от ведущих ЦБ мира ждать осталось не долго. Уже все на разрыв пошло, а давление на Россию и активизация хаоса в Восточной Европе и на Ближнем Востоке как следствие неразрешимых дисбалансов в экономике и фин.системе развитых стран. Тем самым, они как бы отвлекают внимание от себя, сея хаос по всему миру. Но мы, в отличие от них прекрасно готовы ко всему. Осталось дело за малым вычистить нац.предателей из околовластных кругов России, чтобы исключить подрыв тыла и диверсии против национальных интересов России. Большой объем планового погашения внешнего долга привел к слухам, что Россия может столкнуться с финансовым кризисом в ближайшее время. Однако, эти финансовые проблемы не столь тревожны для российских политиков, как могло бы показаться . Значительную долю внешнего долга России составляет не долг западным банкам, а задолженности другим российским материнским или холдинговым компаниям, зарегистрированным за рубежом. Эти «внутригрупповые» долговые обязательства легко могут быть перенесены, и Россия вряд ли пострадает от валютного кризиса – хотя другие показатели, такие как прямые иностранные инвестиции, являются более тревожными для здоровья российской экономики. Динамика падения запасовРезкое обесценивание рубля в течение зимы, наряду со снижением международных резервов России, наглядно продемонстрировали экономическую слабость страны и ее уязвимость к снижению цен на нефть. Тем не менее, одна из главных причин низкого курса рубля в последнем квартале 2014 года, не была напрямую связана с падением стоимости нефти. Массированное погашение внешнего долга создало давление на рубль. Из-за финансовых санкций, введенных западными государствами, выходы на западные рынки капитала оказались фактически закрыты для большого количества российских корпораций, а не только лиц, непосредственно попавших под санкции. Не в состоянии рефинансировать существующий долг, российские фирмы были вынуждены погасить свои долги по графику. В результате, совокупный объем внешнего долга России снизился с примерно $728 млрд. в январе 2014 года, до $597 млрд. в конце 2014 года. Такое резкое снижение (более чем на $130 млрд.) объема внешней задолженности было обусловлено сочетанием выплат (в первую очередь западным банкам) и снижением долларовой стоимости рублевых долгов. Всплеск оттока частного капитала, который вызвал сильный ажиотаж в конце 2014 года – по оценкам, достигшего $154 млрд. в 2014 году, был, по крайней мере, частично обусловлен этими вынужденными выплатами по внешнему долгу. Это в свою очередь способствовало снижению российских валютных резервов, поскольку рубли были обменены на иностранную валюту для обслуживания внешних долговых обязательств. В течение 2014 года, международные резервы России сократились с $510 млрд. в начале года до $388 млрд. на конец года. Сегодня они составляют $356 миллиарда. Финансовая гибкостьНекоторые аналитики предположили, что эта комбинация из снижающихся валютных запасов и высокого внешнего долга, угрожает финансовой стабильности России. Это, полагают они, потому, что а) международные резервы России могут оказаться недостаточно ликвидными, чтобы использоваться для выполнения внешних финансовых обязательств;и б) обязательства по внешнему долгу России в ближайшем будущем превысят объем резервов. Однако, оба утверждения являются преувеличением. Во-первых, международные резервы России являются ликвидными; Во-вторых, является фактом, что обязательства внешнего долга России в течение ближайших двух лет не столь внушительны, как может показаться на первый взгляд. Согласно данным, имеющимся в открытом доступе на официальном сайте Банка России, чуть менее $75 млрд. внешнего долга, с выплатами по графику будут погашаться в течение 2015 года (еще $45 млрд. было запланировано для погашения в период с января по май 2015 года), и $68 млрд. в течение 2016 года. Это означает, что в период до конца 2016 года более $140 млрд. планируется к погашению. Против примерно $350 млрд. резервов в международной валюте, это не выглядит как существенная и тревожащая сумма. Тем не менее, большая часть российского рынка регулярного погашения внешнего долга состоит из обязательств перед банками или другими юридическими лицами, находящихся в собственности или связанных с российскими должниками. Другими словами, существует значительные внутригрупповые задолженности, где российские фирмы заимствуют из тесно связанных организаций, зарегистрированных в оффшорных зонах с целью «эффективного налогообложения», например. Такой долг может быть легко перенесен и не является «жестким» долговым обязательством. Насколько же велика часть внешнего долга России в виде внутригрупповых задолженностей? В целом, на ее долю приходится около четверти от общего объема внешнего долга. Но еще важнее, на эту долю приходится около половины погашений, запланированных на 20 годы. Это означает, что общее «жесткое», погашение внешнего долга в течение ближайших 18 месяцев составляет цифру ближе к $70 млрд. чем $140 миллиардов. На российском рынке все еще значительные международные резервы, и тот факт, что многие российские компании продолжают генерировать большие объемы валютной выручки, гарантирует, что эта сумма не будет беспокоить политиков в России. Заглядывая в будущее, видно, что большая часть внешнего долга России, вероятно, будет перенесена, и мы должны ожидать, что общий объем внешнего долга станет снижаться довольно медленно, а доля внутригруппового долга вырастет. Это должно означать, что показатель краткосрочной задолженности будет расти и, возможно, станет чрезмерно высоким. Но это не слишком тревожный факт. Угроза сокращения инвестицийОзначает ли это, что российская экономика находится в безопасности? Скорее, это значит, что вероятность финансового кризиса достаточно низкая. Конечно, еще одно внезапное и устойчивое снижение цен на нефть повлечет за собой проблемы. Но при относительно стабильных ценах на нефть, маловероятно, что обременительные выплаты по внешнему долгу вызовут резкий финансовый кризис, в котором Россия оказалась в августе 1998 года. К сожалению, другие экономические индикаторы для России выглядят более тревожными. Например, приток прямых иностранных инвестиций (IFDI) в Россию упал до тревожных уровней. Во второй половине 2014 года, IFDI был отрицательным. Хотя это не беспрецедентно, то, что происходит широкое сокращение инвестиционной активности, однако, перспективы для инвестиций в России довольно безрадостны. Это имеет огромное значение, потому что IFDI является важным источником технологий и ноу-хау. Если эта тенденция сохранится, совокупные инвестиции будут снижаться, рост производительности замедлится, международная конкурентоспособность России продолжит падение, и, в конечном счете, качество жизни россиян будет понижаться. Источники: http://www.rcb.ru/news/271133/, http://spydell.livejournal.com/570379.html, http://ftimes.ru/economy/4495-finansy-rossii-ne-stol-uyazvimy-kak-eto-mozhet-vyglyadet/ | |

| Просмотров: 567 | |

| Всего комментариев: 0 | |