| Главная » Статьи » Погашение |

г. Россия и страны-кредиторы договорились о досрочном погашении части долга. В общей сложности 16 странам – кредиторам бывшего СССР выплачено 15 млрд долл. В августе 2006 г. Правительством РФ было принято постановление, реализующее очередную договоренность между Россией и кредиторами Парижского клуба кредиторов о полном досрочном погашении этого долга с экономией на процентах в общей сложности около 12 млрд долл. Часть экономии по уплате процентов использовалась на формирование Инвестиционного фонда. В 2012 г. задолженность перед кредиторами Парижского клуба была символической – 6 млн долл. Экономические (рыночные) методы управления долгом основаны на существовании вторичного рынка долгов, возникшего, например, вследствие определенного риска невозвращения долгов развивающимися странами. К основным инструментам экономических методов управления долгом относятся: • выкуп или досрочное погашение долга; • конверсия долга в недолговые инструменты (акции, инвестиционные проекты); • секьюритизация (конверсия долга в новые долговые инструменты). Как правило, все методы представляют собой механизмы, обеспечивающие превращение долговых обязательств в новые обязательства, которые улучшают положение заемщика либо в текущем финансовом отношении, либо с точки зрения перспективы. Технически такие операции не приводят к получению новых ссуд, однако изменяют структуру существующих обязательств. Конверсия долга в собственность есть процесс, посредством которого любой долговой инструмент, выпущенный от имени или непосредственно заемщиком развивающейся страны, преобразуется в инвестиции или собственность. Конверсионные механизмы, как правило, обеспечивают перевод долговых обязательств в новые обязательства, выраженные в местной валюте. По функциональному содержанию конверсия делится на три типа: • перевод долга в местную валюту; • прямой обмен на активы; • прямой обмен на товары. Возможна конверсия долга в инвестиции, погашение долга товарными поставками, обмен па долговые обязательства третьих стран, взаимозачет, обмен долга в собственность, долг в обмен на развитие и др. Высокая интенсивность конверсионных операций приходится на середину 1980-х – начало 1990-х гг. Такие схемы получили наибольшее распространение в латиноамериканских странах, испытывавших долговой кризис, как составной элемент политики, нацеленной на решение таких задач, как уменьшение номинального внешнего долга, обеспечение притока дополнительных иностранных инвестиций и репатриации ранее сбежавшего национального капитала. В рамках своп долг – акции кредиторы соглашаются отказаться от своих договорных прав в отношении должника, не исполняющего своих обязательств, в обмен на определенную долю акций должника. В связи с глобальным финансовым кризисом, начавшимся в 2007 г. и обострившимся к концу 2008 г. сложилась ситуация, когда внешний корпоративный долг российских компаний превысил объем золотовалютных резервов. Академиком E. М. Примаковым предлагалась схема погашения государством срочного долга государственных корпораций (до конца 2009 г. предстояли долговые платежи таких корпораций в сумме 160 млрд долл.), где оно имело контрольные пакеты акций. Реально государственным корпорациям были предоставлены кредиты рефинансирования. Острота проблемы корпоративного долга, составлявшего на начало 2013 г. свыше 550 млрд долл. остается: в случае финансового кризиса компаниям будет непосильно его погашение. Своп долг – товар. Этот вид конверсии в отношении задолженности перед коммерческими кредиторами связан с тем, что страна-должник предлагает погашение обязательств путем передачи права на реализацию товара по установленной цене. Определенная часть от суммы реализации возвращается стране-должнику, а оставшаяся (оговоренная заранее) часть остается у кредитора в счет погашения выставленных долговых требований. Преимущество свопа долг – товар состоит в сокращении внешних обязательств, а также в наращивании экспортного потенциала. Секьюритизация считается инструментом управления долгом, при использовании которого проводится эмиссия новых долговых обязательств в виде облигаций, обмениваемых на старый долг или подлежащих продаже на открытом рынке. Эта схема реструктуризации внешнего долга уместна при соглашении между кредиторами и заемщиками о признании приоритета новых долговых обязательств по отношению к старым долгам. Управление государственным и муниципальным долгом – область публичного финансового менеджмента. Это означает, что все вопросы регулирования объема и структуры государственного внутреннего и внешнего долга решаются публично, с участием законодательной (представительной) власти. В частности, парламент России ежегодно в законе о федеральном бюджете предусматривает предельные объемы государственных внутренних и внешних заимствований, предельный объем государственного внутреннего и внешнего долга на конец бюджетного года. Парламент рассматривает и одобряет программы государственных внутренних и внешних заимствований на соответствующий год, программу предоставления Российской Федерацией внешних займов. В бюджетах всех уровней бюджетной системы РФ ежегодно предусматриваются объемы расходов по погашению и обслуживанию государственного (муниципального) долга соответствующего уровня, в связи с чем определяются и так называемые процентные расходы, связанные с уплатой процентов по долгам. Управление процентными расходами бюджетов является одним из важнейших направлений деятельности государства, связанной с управлением внешним долгом, поскольку от уровня и доли в общей сумме расходов бюджета процентных расходов зависит доля непроцентных расходов, которые реально связаны с финансированием бюджетной сферы. Приведем пример реструктуризации долга в российской практике. После дефолта 1998 г. в процессе реструктуризации ГКО и ОФЗ долг по этим обязательствам был поделен на три части: первая (10%) несколькими траншами должна была погашаться исключительно рублями;вторая (20%) подлежала обмену на бюджетные ценные бумаги с погашением через три года;третья (70%) подлежала обмену на новые облигации с погашением в течение пяти лет, с началом погашения через год при уменьшении купонного дохода. Схема реализована.

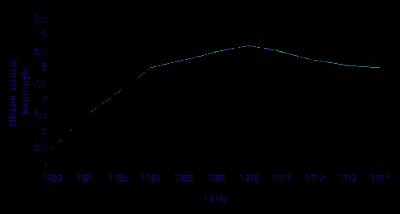

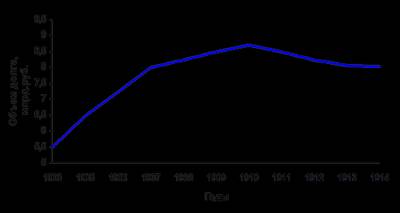

Двадцатого января Центробанк опубликовал оценочные значения внешнего долга РФ по состоянию на года. Так, за период с по года внешний долг РФ сократился на 129,37 млрд долларов США, или на 17,7%. По предварительным оценкам сейчас он составляет 599,497 млрд долларов. Долг органов госуправления снизился на 32,76% - с 61,73 млрд долларов до 41,52 млрд. Большую часть этой суммы - 39,183 млрд долларов - составляет новый российский долг. Задолженность по рублевым облигациям за год сократилась с 29,02 млрд до 16,1 млрд долларов, по валютным – с 27,82 млрд до 21,44 млрд долларов. Долг Центробанка снизился на 37,5%, до 10,4 млрд долларов. Основная часть задолженности, как и прежде, приходится на банки и крупные корпорации. Так, внешний долг кредитных организаций равняется 171,11 млрд долларов, при этом за 2014 год банкам удалось сократить его на $43,28 млрд (задолженность на года - $214,39 млрд). Внешний долг других секторов экономики оценивается в $376,469 млрд, и за прошедший год он сократился на $60,29 млрд. Таким образом, данные, приведенные Центробанком, наглядно демонстрируют, что большая часть валюты, купленная на валютном рынке в 2014 году, была направлена на погашение долговых обязательств. Сокращение внешнего долга РФ аналитики оценивают положительно. Во-первых, это может повлиять на оценки рейтинговых агентств, поскольку накопленных резервов РФ (по данным на года их объем составляет 385,46 млрд. долларов) вполне достаточно не только для осуществления выплат по госдолгам, но и для помощи компаниям в обслуживании внешних обязательств. Соответствующее заявление на Гайдаровском форуме сделал Дмитрий Медведев. Во-вторых, если рейтинговые агентства все же понизят суверенный рейтинг РФ и ряд кредиторов получит право требовать от российских заемщиков досрочного погашения кредитов и облигационных займов, это не станет катастрофой для экономики. Согласно графику выплат Центробанка, плановый объем погашения валютных долгов в 2015 году составляет всего 120 млрд долларов. Компаниям предстоит выплатить 31 млрд долларов в I квартале 2015 года, 22 млрд – во II, 18 млрд - в III и 28 млрд - в IV квартале. Для сравнения: только за IV квартал прошлого года российские компании выплатили по кредитам около 115-130 млрд долларов США. В тоже время ряд экспертов не разделяют оптимизма своих коллег по поводу сокращения госдолга, объясняя его в первую очередь невозможностью рефинансирования задолженности в условиях перекрытого доступа к внешним источникам ликвидности. Действительно, в обычной ситуации долги на макроэкономическом уровне не выплачиваются, а большей частью рефинансируются. Не имея возможности перекредитоваться, российские заемщики (банки, госкорпорации и частные компании) вынуждены изыскивать средства для погашения займов. Именно «чистое погашение» кредитов и облигационных займов на фоне действующих антироссийских санкций и стало причиной рекордного оттока капитала (в 2014 году из страны «утекло» около 151,5 млрд. долларов – на 17,9% больше по сравнению с 2008 годом). Вместе с тем, по словам главного экономиста Альфа-Банка Наталии Орловой, если сравнить графики погашений на 2014 год и суммы реальных погашений, станет понятно, что сумма последних была меньше. Следовательно, компаниям и банкам все же удалось рефинансировать свои долги, и ситуация пока не критичная. Опубликовано: История государственного долга России………………………………….4 Внешний долг Российской Федерации……………………………………7 Современная ситуация на рынке государственного долга…………….10 Российские долги выходят на мировой финансовый рынок………. 11 Заключение………………………………………………………………….29 Использованная литература……………………………………………………30 Большое внимание в последние годы уделяется дефициту бюджета и растущему государственному долгу. Бюджетный дефицит - это та сумма, на которую в данный год расходы правительства превосходят его доходы;национальный или государственный долг - это общая сумма накопленных положительных сальдо бюджета за вычетом дефицитов, имевших место в стране. В общеупотребительном смысле термин государственный долг означает совокупность обязательств государства перед иностранными и внутренними кредиторами. Существуют различные экономические методы, применяемые государством для балансирования бюджета и регулирования экономического цикла. Такая политика направлена на сглаживание колебаний экономики и преодоление негативных последствий спадов. Кредитная история России началась в 1769 г. когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный капитал составлял 93 млн. руб. а непогашенная часть к г. равнялась 38 млн. руб. На графике отражена динамика государственного долга Российской империи в начале XX в. сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась. График 1

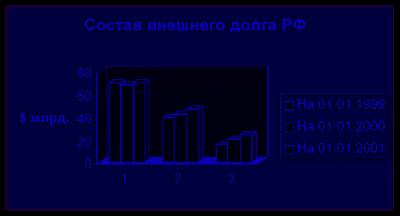

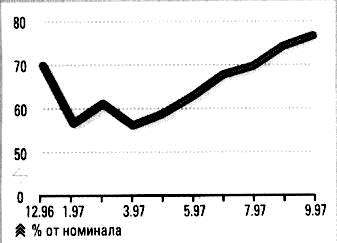

На протяжении всего XIX в. и в начале XX в. расходы государства превышали его доходы. Во второй половине XIX в. правительство активно финансировало строительство железных дорог, а также выкупало в казну частные линии. Стремясь сгладить влияние экстраординарных расходов на структуру бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.), доходную часть второго на 90% составляли средства полученные от внутренних и внешних займов. Именно заемные средства шли на финансирование строительства железных дорог, ведение войн и борьбу со стихийными бедствиями. При благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате государственных займов. Платежи по займам (проценты и погашение) осуществлялись за счет обыкновенного бюджета. Выпуск новых займов был в непосредственной компетенции царя и министерства финансов. Однако после созыва Государственной Думы она получила право утверждать каждый конкретный заем. Время и условия займа по-прежнему определялись по решению правительства. По большей части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой доходностью составляла более 2,8 млрд. золотых рублей — около 2/3 всего рынка. Все ценности, размещаемые в то время на рынке, разделялись на 3 категории: краткосрочные; долгосрочные; бессрочные; Срок обращения краткосрочных обязательств ограничивался законом и колебался от 3 месяцев до 1 года. Купюры выпуска не должны были превышать 500 руб. Право эмиссии по краткосрочным обязательствам предоставлялось лично министру финансов с условием, что общая сумма обязательств в каждый момент не превысит 50 млн. руб. В 1905 г. права министра были расширены до 200 млн. руб. с правом выпуска краткосрочных обязательств, в том числе и на иностранных рынках. Государственное казначейство и частные лица имели право учитывать эти обязательства в Государственном банке, проценты считались в виде дисконта. Основу государственного долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на достаточно длительные сроки — 50-80 лет. Практиковался выпуск бессрочных обязательств, когда государство обязывалось выплачивать только договорный процент, т.е. для держателя заем становился рентой. Правительство оставляло за собой право принудительной скупки данного инструмента по номинальной стоимости. В этом случае заем погашался тиражами. Иногда государство скупало облигации на бирже. Также существовало формальное определение внутренних и внешних займов. Первые ориентировались на иностранного покупателя и обращение за границей. Вторые были рассчитаны на российский рынок. Данное деление не имело никакого экономического значения, так как никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних иностранцев не существовало. В 1906 г. в Основном законе имелась статья 114: “При обсуждении государственной росписи не подлежат исключению или сокращению назначения на платежи по государственным долгам и по другим принятым на себя Российским Государством обязательствам.”Законодатели заранее пресекали соблазн нарушить одно из основных правил рынка — платить вовремя и полностью. Российское правительство в результате длительных и кровопролитных усилий сумело создать репутацию надежного заемщика, который действует на рынке аккуратно, не злоупотребляя своим государственным статусом. Заимствование финансовых ресурсов использовалось с разными целями, и далеко не всегда целью для реализация какого-либо конкретного проекта. Интересы финансовой стабильности, пусть даже в краткосрочном периоде, имели первостепенное значение. Это позволяло следовать выработанной экономической политике, не меняя ее курса. Отказавшись платить долги своим и иностранным гражданам, правительство Советской России заложило основу новой финансовой культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками. Рынок внешнего долга Российской Федерации. Лет десять тому назад вряд ли кто-нибудь мог предположить, что Россия окажется в весьма неприглядном положении ненадежного должника, вынужденного просить отсрочки по непосильным для нее долговым платежам, и что проблема управления внешним долгом станет постоянной заботой ее экономических и финансовых органов. С одной стороны, подтвердились опасения ненадежной платежеспособности наших должников их развивающихся стран и стран СЭВа, а с другой — по ряду причин оказалось невозможным избежать быстрого нарастания валютной задолженности западным кредиторам. Связано это было в основном с дефицитностью платежного баланса и государственного бюджета, ухудшением ценовых условий внешней торговли, общим сокращением товарного экспорта и поставок военной техники. После распада СССР в конце 1991г. России в срочном порядке пришлось взять на себя долговые обязательства перед иностранными кредиторами. В итоге внешний долг увеличился с 29 млрд. долл. (50% экспорта) в 1985 г. до 119 млрд. долл. (260%) в 1994 г. и в 1995 г. — 130 млрд. долл.(265%). Приняв на себя все внешние долги, Россия по условиям “нулевого варианта”стала одновременно правопреемником и по всем зарубежным финансовым активам СССР. Вроде бы общие размеры этих активов превышают сумму контрактных обязательств по полученным иностранным кредитам, однако реальная ситуация сейчас складывается таким образом, что с позиций текущего платежного баланса России весьма незначительные поступления от указанных финансовых активов далеко не равнозначны крупным платежам по обслуживанию внешней задолженности. И дело здесь отнюдь не в расхождении графиков соответствующих поступлений и платежей. Общая задолженность третьих стран по государственным кредитам бывшего СССР оценивается ориентировочно в 170 млрд. долл. При этом следует учитывать, что подавляющая часть кредитов выражена в прежних инвалютных рублях, и их пересчет в современные доллары связан с немалыми сложностями и противоречиями. Поэтому иногда предлагается считать, что нам должны по этим кредитам примерно 100 млрд. инвалютных рублей и 7 млрд. долл. По некоторым оценкам, более половины долгов можно отнести к безнадежным. По различным оценкам, Россия может получить от своих должников лишь от 15 до 20 млрд. долл. да и то в течение 20-25 лет. Как видно, взятые на себя Россией союзные долги намного весомей противостоящих им финансовых активов. Если принять ориентировочно эту разницу на уровне 50 млрд. долл. то при реальной доле России в кредитных обязательствах СССР около 60% убыток от нулевого варианта определяется в 20 млрд. долл. (40% от 50 млрд. долл.). Реальная цифра может оказаться еще более весомой. Кредиторы государства объединены в Парижский клуб, в котором все вопросы решаются исходя из политической точки зрения, в отличие от чисто коммерческого подхода участников Лондонского клуба, куда входят в основном зарубежные банки-кредиторы. До 1991г. Внешэкономбанк считался первоклассным заемщиком, ему давали кредиты крупные банки Японии, США, Швейцарии и, особенно, Германии. В итоге они оказались обладателями крупных просроченных задолженностей на миллионы долларов. Естественно, что многие из них захотели продать эти долги. Другие же, рассчитывая на погашение в ближайшем будущем этих задолженностей, приобретали их. Возникновению рынка способствовало обезличивание долгов, т.е. вне зависимости от срока погашения и процентной ставки они стали представлять собой единый инструмент. Некоторые банки стремились избавиться от этих кредитных соглашений, другие их покупали с большим дисконтом от номинальной стоимости, по которой выдавался этот кредит. Солидный объем внешнего долга и достаточно большое количество банков, желающих купить и продать долговые обязательства, обусловили высокую ликвидность инструмента внешних долгов. За четыре года функционирования рынка внешнего долга России выработан механизм торговли. Заключенная дилерами сделка оформляется соглашением между покупателем и продавцом. Затем происходит переоформление долга Внешэкономбанка с одного кредитора на другого. ВЭБ ведет реестр кредиторов и дает согласие на подобную перезапись. И хотя случаев отказа в таком переоформлении зафиксировано не было, сам процесс занимает длительное время. Формально стороны оставляют 21 рабочий день, для того чтобы переписать права собственности с продавца на покупателя. При этом в соглашение включено положение о том, что стороны приложат максимум усилий для соблюдения этого срока. Однако на практике это не всегда удается — сделка требует длительного обмена письмами: сначала происходит подтверждение сделки между контрагентами, затем продавец посылает запрос на reassignment (перерегистрацию) во Внешэкономбанк, получает от него положительный ответ, после чего вместе с покупателем переписывает сам кредит. Для упрощения сделок время от времени создаются синдикаты, куда входят основные западные инвестиционные банки, торгующие данным инструментом. Эти синдикаты при посредничестве крупных аудиторских фирм, таких как Arthur Anderson, Price Waterhouse и др. клирингуют сделки между собой. В результате вместо тысяч перерегистраций возникает необходимость лишь в нескольких с участием начальных и конечных владельцев. Существует и более простой способ торговли, который предпочитают отечественные банки, — нейтинг (netting): банк продает купленный кредит прежнему владельцу до истечения стандартного срока в 21 день, производя таким образом подобие арбитражной сделки, которая не требует никакого оформления. Привлекательность таких сделок с точки зрения российских банков в том, что можно получить прибыль, не привлекая дополнительные средства. Современная ситуация на рынке государственного долга Общая сумма обязательств государства по выпущенным и непогашенным государственным займам, полученным кредитам и процентам по ним, выданным государством гарантиям представляет собой государственный долг. В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств;международных финансовых организаций;государственные займы, деноминированные в иностранной валюте и размещенные на зарубежных рынках. Ко второму относятся кредиты от национальных банков;государственные займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”. График 2 Государственный внешний долг России, согласно проекту бюджета-98, увеличится на года до 140,8 млрд. долл. (на г. - 125 млрд. долл. г. - 130,8 млрд. долл.). В следующей диаграмме отражен состав внешнего долга по видам: 1 – долг иностранным правительствам, 2 – иностранным коммерческим банкам и фирмам, 3 – международным организациям. Российские долги выходят на мировой финансовый рынокпредметом соглашения с Лондонским клубом является задолженность бывшего СССР частным банкам по кредитам, не застрахованным и не гарантированным государственными компаниями, заключенными до года. Сумма основного долга составляет 24 миллиарда долларов, процентные платежи - 8,3 миллиардов долларов. Сумма долга будет разбита на две части. Основной долг (Principal Loan) планируется оформить в ценные бездокументарные бумаги, а проценты по нему - в бумажные процентные облигации, Interest Accrual Notes (IAN). Их эмитентом будет выступать Внешэкономбанк, они будут зарегистрированы на Люксембургской фондовой бирже. Предусмотрено обращение этих облигаций, как в России, так и за ее пределами (в Европейской клиринговой системе Euro clear). Хотя эмитентом новых бумаг будет Внешэкономбанк, они согласно постановлению правительства от года будут приравнены по статусу к долговым обязательствам государства. График 3 Котировки реструктурированного долга России Лондонскому клубу ( Principal Loans )

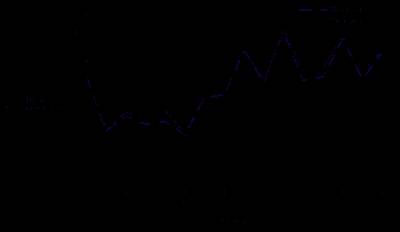

Внешэкономбанку предоставляется отсрочка в погашении долгов на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты, причем по достаточно льготной ставке LIBOR + 13/16. Только часть каждого платежа будет осуществлена деньгами, правда с течением времени эта часть будет увеличиваться. Другая часть выплачивается процентными облигациями (IANs). Агентом по обслуживанию основного долга стал Bank of America, агентом по обслуживанию процентных облигаций - Chase Manhattan Bank, агентом по завершению сделки и осуществлению первоначальных платежей по Лондонскому клубу - Deutshe Bank. И здесь было бы к месту привести цитату председателя ВЭБ СССР Андрея Костина: “Объем работы оказался колоссальным. Выверка велась по двадцати семи тысячам различных позиций (документация по каждой составляет увесистый фолиант). Одновременно наши расчеты перепроверялись сотрудниками аудиторской фирмы Ernst and Young (таково было требование кредиторов), которые порой трудились вместе с нами день и ночь без праздников и выходных. Мы столкнулись, в частности, с проблемой негативных балансов. К примеру, по кредиту объемом в сто миллионов долларов мы получали заявок от кредиторов на возврат ста двадцати миллионов, то есть на один и тот же долг приходится несколько претендентов. Бывали случаи, когда, допустим, один из иностранных банков в свое время проводил взаимозачет, используя депозит ВЭБа, размещенный в нем, для погашения процентной задолженности по долгу. Затем основной долг этим банком продавался. А новый владелец долга предъявлял ВЭБу требования на всю его сумму, включая уже уплаченные проценты. В итоге ВЭБу удалось примерно на миллиард долларов скостить размер долга за счет исключения повторных или не подпадающих под Лондонский клуб требований, чем мы и гордимся”. Влияние внешнего долга на национальную экономику Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание вовлекается во взаимодействие с функционированием всей национальной экономики и ее финансовой сферы. Обозначим характер взаимодействия внешних заимствований с соответствующими сферами экономики страны. Прежде всего важен характер опасности чрезмерного роста внешнего долга с позиций гос. бюджета, денежно-кредитной системы, международной кредитоспособности страны. Для гос. бюджета в 3-х звенном кредитном цикле (привлечение, использование, погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга связаны в основном со стадией его погашения;новые же займы для текущего бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые и другие обычные доходные источники, позволяют более гибко маневрировать на всех стадиях бюджетного процесса. В то же время неблагоприятно может складываться график платежей по внешнему долгу. В любом случае степень и последствия взаимодействия зависят главным образом от относительной величины накопившегося внешнего долга. У платежного баланса аналогичный характер взаимодействия с долговым циклом: на смену желанным дополнительным валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая степень взаимодействия, поскольку именно сальдо по текущим статьям платежного баланса может выступать основным ограничителем во внешних заимствованиях и управлении инвалютным долгом, а при определенных обстоятельствах — даже диктовать необходимость отсрочки долговых платежей. В условиях обременительного внешнего долга существенно возрастают трудности в укреплении доверия к национальной валюте, противодействии инфляции, в обеспечении необходимыми валютными резервами и валютной конвертируемости. Особое место при этом занимает вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации национальной валюты, относительно занижения ее реального курса. Увеличение в подобных условиях реального бремени платежей по внешнему долгу подтверждается практикой ряда стран. Согласно введенному в 1994г. порядку формирования российского государственного бюджета все платежи в нем по внешнему долгу учитываются теперь в рублевом эквиваленте. Это ограничивает возможности России увеличивать долговые выплаты, поскольку она имеет обязательства перед МВФ в отношении предельных размеров бюджетного дефицита. При заниженном курсе рубля искусственно завышается рублевый эквивалент бюджетных расходов по долговым платежам, а тем самым и размеры бюджетного дефицита. Одним из элементов управления внешним долгом страны является разработка программы внешних заимствований. Ряд основных положений по этому вопросу предусмотрен правительственным постановлением от г. №1060 и федеральным законом от г. №76-Ф3. Предельным размером государственных внешних заимствований является ежегодно утверждаемый в форме федерального закона максимальный объем использования кредитов на предстоящий финансовый год. Как правило, он не должен превышать годового объема платежей по обслуживанию и выплате основной суммы государственного внешнего долга. В предельных размерах не учитываются кредиты и заимствования в отношениях с другими государствами-участниками СНГ;их суммы определяются в законе о федеральном бюджете. Ежегодно правительством подготавливается программа государственных внешних заимствований и предоставляемых внешних кредитов с выделением кредитов (займов), каждый из которых превышает 100 млн. долл. Ограничителем размеров внешних заимствований может служить установка на поддержание в определенных пределах показателей долговой зависимости, используемых в мировой практике, в том числе на основе сопоставления задолженности и долговых платежей с ВВП и экспортом. Необходимо учитывать, что для России, как и для других стран с большой территорией, объективно закономерен относительно низкий удельный вес экспорта в национальном продукте. Именно по этой причине, а также из-за неполной еще интеграции в мировую экономику нам, видимо, следует отдавать предпочтение не ВВП, а экспорту в качестве базы для индикатора уровня долговой зависимости. Ценообразование внешнего долга В отличие от многих других финансовых инструментов внешние долги России не имеют ярко выраженных ценообразующих факторов. На начальном этапе развития было совершенно неясно, когда начнется выплата основной задолженности и тем более процентов по ней. По этой причине невозможно было определить доходность, а следовательно, и реальную цену. В результате котировки остановились на основе спроса-предложения. В дальнейшем их динамика определялась общим состоянием рынков внешних долгов в мире;факторами, влияющими на них, а также состоянием российской экономики в целом, и финансов в частности. На состояние рынка влияет ход переговорного процесса России с Парижским и Лондонским клубами, с МВФ и МБРР: любые положительные решения поднимают уровень котировок. Негативное влияние на цену долгов оказывает ухудшение общей экономико-политической ситуации в России (путч, “черный вторник”, межбанковский кризис, etc.). Рынок внешних долгов структурирован в соответствии с валютами, в которых кредиты были получены. Наибольшим спросом пользуются долги, выданные в долларах, немецких марках, йенах и швейцарских франках. Разница в ценах зависит от ликвидности валют: котировки долларовых кредитов выше, чем кредитов в японской и швейцарской валютах. Соотношение котировок долгов в марках и долларах зависит от разницы в процентных ставках по кредитам в этих валютах. В последние г. котировки долларовых долгов колебались в интервале 30-34% от суммы долга, причем минимальными они были в период кризиса межбанковских кредитов. Кроме того, необходимо отметить, что в этот период не наблюдалось ярко выраженной тенденции к их росту или падению, а спрэд bid/offer (разница продажа-покупка) стабильно держится на уровне 3/8-1/2 процентных пункта, что показано на графике 4. График 4

3. Оптимизм правительства: иллюзия или проницательностьВсе мы прекрасно помним, что подписание соглашения с Лондонским клубом с большой помпой преподали публике. Выступление первого вице-премьера Анатолия Чубайса на пресс-конференции после события было преисполнено пафоса. Он отметил, что зарубежные банкиры подтвердили, что считают экономические и политические преобразования в России необратимыми, а также выразили готовность работать с ней в долгосрочном плане. Само же соглашение поднимет авторитет и репутацию страны. “По сути дела, - заявил Чубайс, - распахнуты ворота в мир международных финансов, ресурсы которого могут быть направлены на осуществление проектов российских предприятий. Это открытие дверей для неолигархического капитализма в России”. И все-таки, не умаляя значимости случившегося, хотелось бы подчеркнуть, что даже после льготной реструктуризации долга Лондонскому клубу кредиторов положение России с точки зрения обслуживания внешнего долга остается непростым. И снова итог подводит Андрей Костин: “В начале следующего столетия Россия должна выйти на максимальные платежи по внешнему долгу (десять-двенадцать миллиардов долларов в год). При условии нормального исполнения доходной части бюджета эта задача посильна для государства. В любом случае Россия не находится у той черты, за которой можно говорить о невозможности обслуживания внешнего долга. Вместе с тем государству достаточно важно понять, как в дальнейшем эффективнее заимствовать новые средства на внешнем рынке. Заключение сделки по Лондонскому клубу, даже в большей степени, нежели подписание соглашения с Парижским клубом, работает на повышение рейтинга России и, соответственно, на понижение ставок на понижение ставок новых заимствований. Поэтому мы ожидаем улучшения условий выпуска российских еврооблигаций. За счет этого источника можно будет сократить заимствования по связанным кредитам, которые в основном осуществлялись в последнее время”. Однако кризис на мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. Лондонский клуб - международное объединение частных коммерческих банков - сформирован в конце 70-х годов для решения проблем, возникших из-за неспособности ряда стран (в первую очередь развивающихся) регулярно обслуживать внешнюю задолженность. В отличие от Парижского Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой госгарантий или страхования. Основные методы решения долговых проблем: реструктуризация задолженности, отсрочка погашения, предоставление возобновляемых кредитов. Первое заседание Лондонского клуба было созвано в 1976 году в связи с проблемами Заира. Всего в 1981-1983 годах заключено 14 соглашений на 10 миллиардов долларов, последующие два года, после разразившегося мирового долгового кризиса 1982 года 47 соглашений на 130 миллиардов долларов. В 1994-1996 годах Лондонский клуб осуществил реструктуризацию внешней задолженности Польши, Болгарии, Румынии, Венгрии, а также некоторых развивающихся стран (например Бразилии и Габона). В клуб сегодня входит около 600 коммерческих банков индустриально развитых стран мира. В составе кредиторов, связанных с Внешэкономбанком 430 банков во главе с Банковским консультативным комитетом ((БКК) список банков-членов БКК приводится ниже), который является органом выработки общих принципов по урегулированию задолженности ВЭБ перед коммерческим банками - кредиторами СССР. Банки-члены БКК Лондонского клуба Италия: Banca Commerciale Italiana, Mediocredito Centrale. США: Bank of America. Великобритания: Midland Bank . Япония: Bank of Tokyo-Mitsubishi, Dai-Ichi Kangyo Bank, Industrial Bank of Japan ( сопредседатель БКК .) Франция: Credit Lyonnais SA ( сопредседатель БКК ), Banque Nationale de Paris SA. Австрия: Creditanstalt - Bankverein Структура и объем внешнего долга отражают геополитические и экономические проблемы — разрушение СССР, экономический спад в России 90-х гг. непоследовательность рыночных реформ, сложность отношений с иностранными кредиторами. Важность анализа долговой проблемы подтверждается тем, что она отражена в концепции экономической безопасности России (январь 2001 г.). Переговоры о реструктуризации долга привели к списанию кредиторами Лондонского клуба 30% задолженности. Но остаются непростыми отношения России с Международным валютным фондом. He урегулирован долг частным фирмам, объединенным в Токийский клуб кредиторов. Актуальна проблема погашения задолженности развивающихся стран no кредитам, предоставлен Советским Союзом, a также долга стран СНГ по отношению к России. Важно проанализировать концептуальные вопросы управления государственным долгом — внешним и внутренним. С учетом актуальности проблемы внешнего долга и значимости ее решения важно сосредоточить внимание на поиске эффективных путей выхода из создавшегося положения. Практически все страны, проводя экономические преобразования, прибегают к внешним заимствованиям. Рациональное использование внешних займов способствует решению социально-экономических проблем. Однако ограниченность собственных финансовых ресурсов, не всегда эффективное использование внешних заимствований, нарушение сроков их погашения обусловили значительный рост долга развивающихся стран. Бразилия, Мексика и Аргентина в течение длительного времени возглавляли список крупнейших должников мира. В последние годы быстрыми темпами увеличивалась внешняя задолженность Китая. Крупными должниками в Азиатском регионе остаются Индонезия, Индия, Южная Корея, Турция. Остается важным изучение исторического опыта решения проблемы внешнего долга, поскольку Российская Федерация — правопреемник не только СССР, но и Российской империи. До 1917 г. Россия занимала второе место в мире по величине внешнего долга и первое место по расходам на его обслуживание. г. Советское правительство аннулировало все государственные долги — внутренние и внешние, хотя профессиональные экономисты критиковали это решение, негативно влияющее на международные отношения. Страны кредиторы не согласились с этим односторонним решением и оставили за собой право требовать погашения внешнего долга России. Ha Генуэзской международной экономической конференции весной 1922 г. позиция Российской Федерации состояла в том, что бы получить кредиты западных стран в обмен на признание царских долгов. Но решение не было найдено. Вернутся к их оплате пришлось в 90-х годах. Россия еще не стала лидирующим должником. Она относится к числу стран со средним уровнем внешнего долга (212 — 220 млрд. дол. по разным оценкам), уступая США (700 млрд. дол.), Германии (350 млрд. дол.) и некоторым другим странам. Россия занимает среднее место также по доле внешнего долга в годовом экспорте товаров, его обслуживанию и размеру на душу населения. Но ухудшились другие показатели. По темпу роста внешнего долга (310% в 1991 - 2000гг.) Россия обгоняет среднемировой показатель (250%). Отношение внешний долг / ВВП (65%) превышает критический показатель 50%. Ускорился темп роста расходов на его обслуживание. В итоге стало очевидным критическое состояние внешней задолженности в России. Но долгового кризиса нет, пока страна способна обслуживать валютный долг экономическими методами. Особенности структуры государственного внешнего долга: 73 млрд. дол. — советский долг;71 млрд. дол. — долг России. Лишь 33% задолженности переоформлены в долговые инструменты, которыми легко управлять. Остальная часть представлена межгосударственными обязательствами, в отношении которых приходится вести трудные переговоры. Однако по условиям Парижского клуба возможность реструктуризации и секьюритизации ограничена лишь суммой, эквивалентной 20% задолженности. Есть положительные моменты: с Финляндией согласовано погашение долга товарными поставками, аналогичные переговоры ведутся с Италией. Долг в основном краткосрочный. Его погашение осуществляется из федерального бюджета. Например, на 2003 г. приходится огромная сумма выплат, значительная для бюджета и экономики. Долг выражен в основном в долларах США, что осложняет управление валютным риском. Имеются проблемы в отношениях со странами СНГ, долг которых по новым российским требованиям составляет 3,7 — 4 млрд. дол. Это — резерв для зачетных операций, признания нулевого варианта в отношении требований и обязательств республик бывшего СССР. Например, через Парижский клуб удалось побудить Грузию к признанию нулевого варианта и к решению о выплате долгов России. Не следует забывать о нашей задолженности иностранным фирмам по коммерческим поставкам 1991 г. При расчете показателей внешнего долга надо учитывать курс рубля к доллару, чтобы правильно определить его долю в ВВП с учетом того, что при определенном уровне показателей кредиторы Парижского клуба прощают долг. Важна проблема внешнего долга регионов, особенно кредитов, гарантированных главами местных администраций. Большая часть долга новой России относится к официальному, поскольку заемщиком и гарантом по займам выступало государство. Часть долга - международным финансовым организациям и коммерческим банкам. На начало 2000 г. государственный долг снизился в связи с его погашением по графику. Наибольшую задолженность Россия имела перед Германией (27,6 млрд. дол.), Италией (6,1 млрд.), Японией (4,3 млрд.), Францией (3,9 млрд.), США (3,0 млрд.), Великобританией (1,4 млрд.), Канадой (1,4 млрд.), Южной Кореей (1,2 млрд.) и Кувейтом (1,2 млрд. дол.). Задолженность бывшим социалистическим странам составила 15,2 млрд. дол. При анализе причин огромной задолженности России выделены потребности депрессивной экономики;нерациональное и бесконтрольное использование внешних заимствований, что не создало источники их погашения;бегство капитала (до 25 млрд. дол. в год);просчеты экономической политики, отсутствие регулирования международных кредитных отношений страны. На конец 1984 г. внешний Глава 1 Внешний долг России. 1.1 Экскурс в историю Кредитная история России началась в 1769 г. когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6-% займы 1817-18гг. Их нарицательный капитал составлял 93 млн. руб. а непогашенная часть к г. равнялась 38 млн. руб. На графике отражена динамика государственного долга Российской империи в начал XXв. сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась (см. рис.1)

Рис.1 В период 1905-1914 гг. правительство царской России не раз прибегала к кредиту у США, Японии и государств Европы в связи с обострившейся политической ситуацией внутри страны. Требовались большие суммы денег на финансирование армии и для поддержания экономической стабильности в стране. После распада СССР в конце 1991г. России в срочном порядке пришлось взять на себя долговые обязательства перед иностранными кредиторами. В итоге внешний долг увеличился с 29 млрд. долл. (50% экспорта) в 1985 г. до 119 млрд. долл. (260%) в 1994 г. и в 1995 г. — 130 млрд. долл.(265%). К началу 1999г. совокупный внешний долг России превышал 150 млрд. долл. что составляло около 55% ВВП (в пересчёте по среднему курсу за 98г.-9,81 руб./долл.) Львиную долю долга Россия унаследовала от СССР. Переговорный процесс между Российской Федерацией и сообществом кредиторов начался сразу же после распада СССР в конце 1991г. Первым этапом, берущим отсчёт с 1992г. включал в себя ведение предварительных переговоров, в ходе которых российскому правительству предоставлялись краткосрочные трёхмесячные отсрочки по выплатам внешнего долга. В течение второго этапа-с 19г. - Россия подписала первые соглашения по реструктуризации долгов. Так, в апреле 1993г. правительство России заключило первый договор о реструктуризации задолжностей перед официальными кредиторами, входящими в Парижский клуб. За этим последовали ещё два подобных соглашения в 19гг. в соответствии с которыми Россия брала на себя обязательства по обслуживанию долгов СССР, сроки уплаты которых приходились на период с декабря 1991г. по январь 1995г. Началом третьего этапа можно считать апрель 1996г. когда договоренности с Парижским клубом были дополнены всесторонним соглашением, по которому Россия должны быть выплачены в течение последующих 25 лет вплоть до 2002г. а оставшиеся 55%, включавшие в себя наиболее краткосрочные обязательства, - в течение 21 года. В 1996г. с Лондонским клубом было заключено соглашение о реструктуризации долгов СССР на условия, предусматривающих выплату долга за 25 лет. Процесс первоначальных кредитных соглашений окончательно завершился в конце 1997г. когда Внешэкономбанк приступил к долгосрочной реструктуризации советского долга на общую сумму в 28,5 млрд. долл. Подписанный договор предусматривал погашение основной части долга (22,5 млрд. долл.) в течении 25 лет. При этом первые семь лет Россия должна выплачивать лишь проценты общей объём которых составляет 6 млрд. долл. Наконец началом заключительного этапа реструктуризации советских долгов можно считать конец 1996г. когда ведущие рейтинговые агентства мира стали присваивать России кредитные рейтинги. Достаточно высокий рейтинг, который иностранные эксперты дали России способствовал росту оптимистических настроений по поводу развития российской экономики. Этот энтузиазм отчасти привёл к тому, что в последующий период происходило стремительное наращивание задолженности, со стороны как государственных. так и корпоративного и банковского секторов. 1.2 Кредиторы России. Внешние долги России - в преобладающей части наследие бывшего Советского Союза. На международной кредитной арене СССР выступал одновременно и как должник, и как кредитор, однако с большой и неблагоприятной асимметрией в геополитическом и валютном плане. В свою очередь, СССР сам предоставлял внешние кредиты многим зарубежным государствам (список должников включает более 50 стран), исходя, главным образом, из политических привязанностей и военно-стратегических соображений. Важнейшая особенность советских кредитов загранице: они предоставлялись в товарной форме (поставки оборудования, топлива, большого количества вооружений), на очень льготных условиях (на 10 - 15 лет из 2,5 - 4% годовых) с погашением в большинстве случаев тоже в товарной форме продукцией местного производства. Таким образом, названные сферы функционирования Советского Союза как международного должника и международного кредитора были жестко разделены, из-за чего результаты предоставления советских кредитов (проценты и погашение) практически не могли использоваться для выполнения обязательств по полученным западным кредитам. Круг западных кредиторов России достаточно велик - в него входят около 600 коммерческих банков из 24 стран, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития. Основной массив долгов приходится на банки 6 стран - Германии (крупнейший кредитор), Италии, США, Франции, Австрии, Японии. Нынешние российские долги Западу включают четыре категории. Первая и самая большая - задолженность перед так называемыми официальными кредиторами, т. е. перед коммерческими банками западных стран, предоставляющими средства взаймы под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирование задолженности подобного рода входит в компетенцию Парижского клуба - особого координирующего органа, в который входят официальные представители основных стран международных кредиторов. Вторая группа - это кредиты, предоставленные коммерческими банками западных стран уже самостоятельно, без государственных гарантий. Задолженность по таким кредитам регулируется так называемым Лондонским клубом. объединяющим банкиров-кредиторов на неофициальной основе. Третью группу образует задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг, четвертую группу - долги международным валютно-финансовым организациям (МВФ, МБРР, ЕБРР). Нынешний внешний долг России не ограничивается задолженностью перед кредиторами из западных стран. Как правопреемница Советского Союза она взяла на себя долги перед некоторыми странами из числа бывших членов СЭВ - Венгрией, Чехией, Словакией. Сюда же примыкает валютный долг собственным российским предприятиям и банкам, образовавшийся в результате блокирования средств на валютных счетах в бывшем Внешэкономбанке СССР. Формально эта задолженность именуется внутренним долгом, однако она оплачивается конвертируемой валютой (долларами) и с этой точки зрения практически ничем не отличается от внешнего долга. Первоначально названный долг составлял около 8 млрд. дол. после проведенных погашении он несколько уменьшился. С учетом всех перечисленных видов задолженности суммарная величина внешнего долга России составляла на г. около 130,1 млрд. долл. Об этом свидетельствуют следующие оценки (см. табл.1) Таблица 1 Внешние долги России (млрд. дол.)* Задолженность странам- участницам Парижского клуба Источники: http://studme.org/45435/bankovskoe_delo/polnoe_dosrochnoe_pogashenie_vneshney_zadolzhennosti, http://mir-procentov.ru/banks/news/vneshniy-dolg-2015.html, http://xreferat.com/70/546-1-problemy-vneshneiy-zadolzhennosti-rossiiyskoiy-federacii.html, http://www.bestreferat.ru/referat-63058.html | |

| Просмотров: 1342 | |

| Всего комментариев: 0 | |