Ипотечное кредитование в Российской Федерации ежегодно набирает обороты. Для многих граждан привлечение заемных средств является единственной возможностью получить в собственность жилплощадь. Без кредита им пришлось бы несколько десятилетий откладывать деньги, чтобы в итоге к пенсии купить себе квартиру. Но прожить всю жизнь в съемном жилье некомфортно, а главное - это очень дорого. Поэтому все больше россиян решаются оформить ипотеку и получить квартиру уже сейчас, а потом постепенно возвращать за нее долг банку.

Если подсчитать, то без учета инфляции и курсовой стоимости жилья, за 20-30 лет возвращения долгов в среднем получается двукратная переплата по сравнению с начальной ценой квартиры. Также зачастую с увеличением трудового стажа растет и ежемесячный доход граждан, поэтому они получают возможность досрочно закрыть свои долги. Так что полезно будет узнать все о данной процедуре. Условия досрочного погашенияПлюсы и минусы процедуры

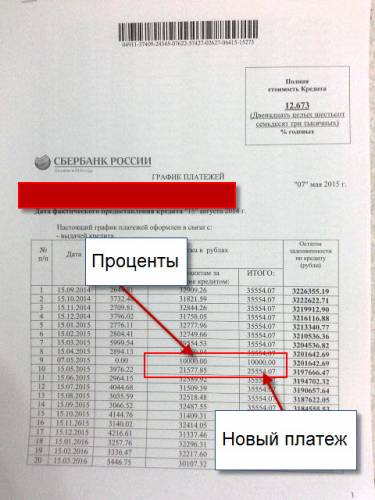

Написать эту статью меня заставило сообщение одного из пользователей, которого ипотека в Сбербанке. До этого пользователь обращался к нам —наш калькулятор практически точно посчитал его кредит. Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды —ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк —но банк ответил, что все ок. Мы попытаемся объяснить, в каком случае досрочное погашение на самом деле не происходит, хотя средства и поступили на нужный счет, а заявление написано правильно. Калькулятор на нашем сайте, пока не может правильно посчитать данный случай. Попытаемся сделать это вручную. Интересный график платежей.Внес на основной долг 10 000р. сегодня, после этого мне распечатали вот такой график.

Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35554 так и останется. Вопрос, почему так? Не обманул ли банк заемщика? Механизм учета досрочного погашения.Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа года. Т.е. он просто заплатил очередной платеж Аннуитет = 25554 + 10 000 = 35554 . Т.е. с точки зрения банка человек просто оплатил ежемесячный платеж немного раннее и ничего больше не произошло. Сразу же возникает вопрос, почему эти деньги не пошли в счет уменьшения основного долга. По хорошему, нужно было отнять эту сумму от остатка долга и 15 мая был бы уже новый платеж с учетом досрочного погашения. Все кроется в особенности учета досрочного погашения Сбербанком. - При поступлении суммы в счет досрочки кредита сначала погашаются проценты(1) за пользованием кредитом в период с последнего платежа до даты досрочного погашения

- Разница между суммой досрочки и (1) идет на уменьшение основного долга.

- При уменьшении основного долга банк уменьшает ежемесячный платеж. Более подробно о расчете нового платежа здесь .

Что же произошло в нашем случае?Попробуем сделать расчет, следуя указанном выше алгоритму. Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 6,64 рубля. ВыводДосрочное погашение для заемщика в Сбербанке хоть и выгодно ему, т.к. происходит в дату внесения ежемесячного платежа. Однако, появляется минимальная сумма, при которой досрочка произойдет чисто технически. Напомню, досрочное погашение —это уменьшение суммы кредита за счет вненесия дополнительных средств в счет погашения основного долга. В нашем случае эти средства не пошли на уменьшение остатка, а значит в чистом виде досрочное погашение не произошло. Просто произошло списание ежемесячного платежа 2мя частями —15 мая и года. Чтобы внесение денег принесло пользу —нужно вносить сумму, как минимум большую, чем проценты на дату платежа. Досрочное погашение кредита fed fed

Все правильно думаете, досрочно гасите основной долг.  Diletantr Diletantr

- последний платеж = 53 823,55 До этого разбирался со Сбербанком по ипотеке 2014 года. Там вроде бы прощения процентов не было.  OxyK OxyK  Diletantr Diletantr

Выделяют полное и частичное досрочное погашение ипотеки. В первом случае заемщик выплачивает всю стоимость недвижимости по кредиту, но при этом платит только проценты. Некоторые граждане ошибочно считают, что при полном погашении можно не выплачивать проценты, но их придется оплачивать в любом случае. Частичное погашение предполагает внесение некоторой суммы платежа. Тогда банк может просто снижать процентную ставку и уменьшать общую стоимость кредита, другие компании отказываются понижать ставку и снижают только сам кредит, что также неплохо для плательщика. Права заемщикаУ заемщика имеются определенные права, которые регулируются законодательством. Если финансовая компания отказывается выполнить досрочное погашение займа, то лицо может требовать исполнения своих прав в судебном порядке. ЗаконодательствоВ октябре 2011 года Правительство России внесло некоторые изменения в Гражданский кодекс страны, а именно часть вторую статей 809-810, где сказано, что клиент банка имеет право досрочно погасить кредит и организация не имеет права препятствовать такому решению. При этом при погашении займа с плательщика не берутся никакие штрафы и комиссии, а если банк устанавливает их, то это считается незаконным. Главное, в процедуре досрочного погашения предупредить банк о своем решении не позже 30 дней. Некоторые банки могут оттягивать время и увеличивать срок оформления заявления, объясняя это тем, что не собраны все документы. Это также является незаконным, что прописано в статьях Гражданского кодекса 809 и 810 . Стоит отметить, что на практике, особенно при досрочном погашении ипотеки, большинство банков взимают комиссию со своего клиента, несмотря на то, что это запрещается законом. Конечно, можно обратиться в суд, но порой проще заплатить небольшую комиссию и благополучно забыть о своих долговых обязательствах, чем оттягивать время и продлевать срок действия кредита. Виды платежейМногие российские банковские организации выдают займы по способу аннуитетных платежей: - во время заключения договора устанавливаются проценты и полная сумма по кредиту;

- в течение всего периода клиент выплачивает остаток по долгу равными платежами.

Выделяют также и дифференцированный способ платежей, который предполагает уменьшение оплаты процентов к концу оплаты займа: - вначале плательщик оплачивает самый высокий процент;

- далее процент постепенно снижается по мере окончания срока действия договора.

Если заемщик при оформлении ипотечного кредита планирует досрочное погашение ипотеки, то лучше воспользоваться аннуитетными платежами. Это связано с тем, что на первых сроках выплаты суммы по процентам будут значительно превышать саму сумму по кредиту. Досрочное погашение ипотекиКогда гражданин собирается досрочно погасить займ, то ему следует заранее ознакомиться с некоторыми условиями и требованиями банковских компаний. Как рассчитать?Часто можно услышать мнение, что лучше всего гасить ипотеку в конце срока действия договора, так как в самом начале выплачиваются только проценты. Однако при подсчете можно легко выяснить, что клиент получает существенную выгоду при погашении кредита на раннем сроке. Причем чем раньше погашается долг, тем это выгоднее для плательщика. Как взять ипотеку в Сбербанке, если официальная зарплата маленькая? Смотрите здесь . Пересчитываются ли проценты?При внесении конкретной суммы в счет оплаты задолженности банк погашает клиенту только основную сумму по долгу, но оплата не идет в качестве оплаты процентов. Однако в статье 809 Гражданского кодекса страны сказано, что при досрочном возврате займа банк имеет право на получение процентов, которые могут рассчитываться до дня возврата задолженности. Из этого следует, что финансовая компания не берет деньги за оставшееся время по кредитному договору, а взимает их лишь за период, когда у заемщика еще не был оплачен кредит. На практике часто встречается, что банки не возвращают проценты при досрочном гашении долга, что: - запрещается законодательством;

- может быть оспорено плательщиком.

Стоит отметить, что при любом досрочном погашении банк должен пересчитать проценты, в результате чего у клиента уменьшится сумма, которую ему нужно будет оплатить по процентной ставке. Для реализации перерасчета следует обратиться в банк с заявлением, после чего: - компания изменит процентную ставку;

- плательщику предоставят новый график оплаты с уменьшенным платежом.

Иногда банки могут предлагать самостоятельно выбрать способ перерасчета платежей: - Первый способ заключается в уменьшении суммы регулярных платежей с сохранением срока по кредиту.

- При втором варианте уменьшается период займа, а платежи сохраняются на том же уровне.

Причем второй вариант является более выгодным для клиента. ЧастичноеПогашение займа в неполном размере – это перевод определенной суммы денег, превышающей регулярный платеж в месяц. К примеру, каждый месяц клиент вносит 10 тысяч рублей, но при частичном погашении он вносит 15 тысяч рублей. Таким образом, на следующий месяц ему можно будет заплатить сумму меньше 10 тысяч, а также ему автоматически пересчитывается общая сумма долга и процентная ставка. В некоторых случаях может уменьшаться только срок займа, что также довольно выгодно для плательщика. ГрафикПри досрочном погашении платежа важно заранее подать заявку в банк. Также тщательно следить за датой перевода денег, так как можно продлить свои долговые обязательства еще на месяц: - если вы переводите деньги в выходные или праздники, то деньги поступят только в будни, что может продлить ваш платеж;

- не стоит переводить досрочный платеж в дату очередного регулярного платежа, так как тогда его засчитают только в следующий период по платежу.

Так, если вы постоянно оплачивали займ 15 марта, и решили сделать досрочный платеж в эту дату, то он засчитается только в мае, а не апреле. Поэтому чтобы не задерживать перевод денег, лучше произвести оплату ранее на несколько дней. Условия банковЧтобы правильно и выгодно выполнить досрочное погашение займа следует ознакомиться с требованиями популярных банков. СбербанкПри досрочном погашении ипотеки в Сбербанке процедуру можно реализовать любым способом. Также клиенты могут рассчитать изменение своих платежей на сайте компании в разделе «калькулятор онлайн». Для погашения плательщику следует предупредить компанию за 30 дней, после чего банковские работники выполнят перерасчет платежа. А если лицо хочет покрыть свой долг в полном размере, то после завершения процедуры обязательно следует взять бумагу, подтверждающую, что у него не осталось остатка по долгу в данном банке. Стоит отметить, что Сбербанк не ограничивает своих клиентов в сумме неполного погашения. ВТБ 24Если ипотека оформлялась в банке ВТБ 24. то условия будут абсолютно такими же, как и в Сбербанке. РоссельхозбанкДля точного расчета следует обратиться к калькулятору онлайн, который имеется на официальном сайте Россельхозбанка. Достаточно будет ввести необходимые цифры, и система выполнит перерасчет платежа при досрочном гашении задолженности. Погашение ипотеки раньше срока снижает регулярный аннуитетный платеж по кредиту. Для точного расчета важно знать свой остаток в отношении всей суммы кредита. Как оформить налоговый вычет при покупке квартиры в ипотеку? Читайте тут . Интересует оформление закладной по ипотеке в Сбербанке? Подробная информация в этой статье . ГазпромбанкКогда плательщик реализует полное или неполное гашение задолженности в Газпромбанке. то, прежде всего, он гасит проценты по аннуитетным платежам, и только после этого снижается вся общая сумма по займу. Можно выбрать несколько вариантов уменьшения регулярных аннуитетных платежей: - не изменять регулярный месячный платеж, уменьшив только срок оплаты займа;

- добиться полного перерасчета суммы регулярных платежей.

Стоит отметить, что погасить кредит в данном банке можно любым способом – обратиться непосредственно в саму компанию, оплатить долг в терминале или банкомате, либо с помощью системы онлайн банкинга. Также важной особенностью является то, что Газпромбанк не берет никаких комиссий и штрафов при полном погашении ипотечного кредита. На видео о досрочном внесении кредитных средств Источники: http://creditnyi.ru/pogashenie-kredita/dosrochnoe-pogashenie-ipoteki-v-sberbanke-92/, http://mobile-testing.ru/dosrochno_pogashenie_ipoteki_sberbank/, http://rusipoteka.ru/mforum/index.php?/topic/434-dosrochnoe-pogashenie-kredita/, http://77metrov.ru/dosrochnoe-pogashenie-ipoteki.html

|