| Главная » Статьи » Погашение |

а) срок полезного использования; б) льготный (грационный) период; в) срок погашения. Срок полезного использования - это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственой деятельности; Льготный (грационный) период - это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств; Срок погашения - это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения. Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии. . Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита;товарного (коммерческого) кредита;прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности. . Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание. . Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты основной суммы долга; д) прочие условия, связанные с получением кредита. Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит - на срок реализации инвестиционного проекта;товарный кредит - на период полной реализации закупленных товаров и т.п.). Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером. По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими. По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки центрального банка, темпов инфляции и конъюнктуры финансового рынка). Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении. Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита;выплате суммы процента равномерными частями;выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительней является третий вариант. Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита;полному возврату всей суммы долга по истечении срока использования кредита;возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней. Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п. Что такое льготный период кредитования? Льготный период кредитования (Grace period) это период, в течение которого Вы можете бесплатно пользоваться кредитом в форме овердрафта, при условии погашения всей суммы задолженности (полного платежа). Действие льготного периода кредитования распространяется на все операции, совершаемые клиентом с использованием банковской карты: снятие наличных, оплату покупок в магазинах. В Банке ЗЕНИТ льготный период кредитования составляет до 50 дней: календарный месяц, в течение которого клиент пользуется предоставленным овердрафтом (отчетный период), и 20 календарных дней следующего месяца (платежный период), в течение которых клиент обязан погасить обязательные платежи* либо внести полный платеж**, чтобы иметь возможность воспользоваться льготным периодом кредитования. Как работает? В начале каждого месяца на указанный Вами адрес Банк ЗЕНИТ направляет выписку, в которой отображена информация за последний календарный месяц пользования картой:

Таким образом, погашая задолженность, Вы сами можете выбрать один из следующих вариантов: полностью погасить задолженность и воспользоваться льготным периодом кредитования либо ежемесячно гасить только обязательные платежи, при этом на сумму задолженности Банком будут начисляться проценты. * Обязательные платежи это подлежащие обязательному погашению в платежный период обязательства клиента, включающие в себя:

** Полный платеж это сумма обязательных платежей и оставшейся задолженности Клиента по основному долгу по состоянию на первое число месяца, следующего за отчетным периодом. Пример 20.10. Клиент снимает в банкомате Банка наличные денежные средства в размере 5 000 рублей за счет предоставленного Банком Лимита овердрафта (операция снятия наличных). Комиссия за проведение указанной операции составляет 150 руб и также удерживается за счёт Лимита овердрафта. 26.10. Клиент оплатил телевизор стоимостью 20 000 руб. за счет предоставленного Банком Лимита овердрафта с использованием Карты (оплата покупок) Банк предоставляет Клиенту выписку за октябрь, в соответствии с которой:

15.11. Клиент перечисляет на СКС денежные средства в размере 25 150 рублей. Таким образом, на сумму задолженности (25 000 руб.) распространяется Льготный период кредитования и клиент не уплачивает проценты за пользование овердрафтом, т.к. задолженность была полностью погашена до истечения Платежного периода до 20.11.

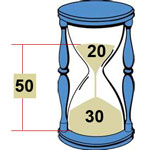

Чтобы привлечь клиентов, банки предлагают все новые и новые услуги и тарифы. Одним из таких нововведений является льготный период кредитования. Льготный период (grace period) дает возможность некоторое время (скажем, 20 дней) пользоваться деньгами банка бесплатно, т. е. без начисления процентов. Например, вам срочно потребовалась определенная сумма, вы используете деньги с кредитной карты и без процентов возвращаете эту сумму в течение 50 дней. Даже занимая деньги у друга, не всегда бывают такие льготные условия. Но так ли все "льготно" на самом деле? Неужели банк, отдаст вам деньги в безвозмездное пользование на 50 дней, не получив прибыли в качестве процентов? Льготный период и снятие наличных денег в банкоматеЛьготный период кредитования - это хороший стимул тратить деньги со счета кредитной карты. Банки используют этот механизм, стимулируя владельцев карт на покупки бытовой техники, электроники и т.п. безналичным расчетом. Суммы, снятые в банкомате с кредитной карты, как правило, не попадают в "золотой" список денежных операций. Вот вам и первый "подводный камушек". Вы взяли кредит, чтобы добавить энную сумму на покупку машины, надеясь вернуть ее через 50 дней без процентов, а оказалось вам нужно внести не только эту сумму полностью, но еще и проценты. Поэтому внимательно изучите перечень операций вашей карты попадающих под действие льготного периода. Как правило, на снятие наличных в банкомате данное предложение не распространяется. Чаще всего без процентов можно вернуть суммы, израсходованные безналичным способом, то есть, при покупке товаров в магазинах с помощью карты. Но возможны и исключения. Зачастую некоторые банки накладывают ограничения действия льготного периода и на покупку электронных денег, а также на определенные платежи, выполненные с помощью, подключенной к карте услуги интернет-банкинг. В разных банках свой перечень операций, уточняйте его сразу же при оформлении договора и получении кредитной карты. Льготный период не действует, если есть задолженность по кредиту

Прежде чем расходовать очередную сумму с карты, рассчитывая на льготный период погашения, погасите полностью предыдущую задолженность, если она есть. А также проверьте баланс вашей карты. Даже если вы уверены, что задолженности нет, убедитесь в этом, прежде чем расходовать деньги. Небольшая сумма в несколько сотен рублей, например за годовое обслуживание карты, может образовать минусовый баланс вашей карты, что не позволить воспользоваться заемными деньгами без процентов. Условия возвращения денег диктует тот, кто их дает, и порой они бывают очень жесткими. Желательно хорошо взвесить свои финансовые возможности, не надеясь на "авось", прежде чем брать деньги в долг, а также разобраться во всех пунктах договора. Вот, к примеру, совсем "маленький" нюанс. Если вы не успели вернуть деньги в положенный срок действия льготного периода, то проценты на остаток задолженности начисляются значительно выше, чем при обычных условиях. Помимо начисленных процентов на эту сумму придется заплатить еще и штраф. А за каждый день просроченного платежа начисляется пеня. Кроме того, если же задолженность внесена только частично или даже почти полностью, то на банковском языке это звучит, как "условия льготного периода не выполнены". А стало быть, проценты будут начислены на всю сумму, которую вы взяли. К примеру, вы израсходовали 25 тысяч рублей, а своевременно выплатили только 23 тысячи. Проценты будут начислены на 25 тысяч. Сроки действия льготного периода

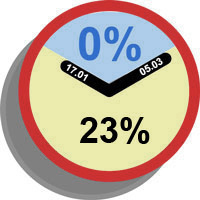

Одной из причин, по которым происходит "неожиданное" начисление процентов на сумму, попадающую под действие льготных условий, является неточное представление о сроках действия этого периода. В результате "ошибаясь" на один, два дня у вас появляется незапланированная переплата довольно приличной суммы, поскольку проценты в случае несвоевременного погашения этой суммы будут значительно выше. Вот вам еще один "нюанс". Обычно, банки предлагают такой период в пределах 50 - 60 дней. Достаточно много на первый взгляд, чтобы успеть погасить небольшую сумму. Однако давайте на примере посмотрим, как этот срок может легко превратится в 20 дней. К примеру, вы истратили 50 тысяч 17 января и купили последней модели телевизор и преспокойно добавляете 50 дней к этой дате. Рассчитали последнюю дату оплаты, попадающую на март месяц. Отняли 3-4 дня, на всякий случай, и забыли про долг. Кстати, никогда не оплачивайте кредит в последний день льготного периода. Деньги могут поступить с задержкой или появится иные форс-мажорные обстоятельства, которые будут причиной несвоевременной оплаты кредита. Погашать кредит следует, как минимум, за три дня до последней даты. Бывает, что списание денег происходит позднее, чем сама транзакция (оплата). Большинство банков выставляют к погашению сначала те операции, которые были первыми, проведены по счету. Кроме того банк всегда вначале снимет с поступившей суммы проценты и штрафы, и лишь что останется, в счет погашения основной задолженности по кредиту. И этот момент требуется также учитывать. Но вернемся к срокам действия льготного периода. Так вот, оказывается, что 18 января это последний день отчетного периода банка и 50 дней превратились уже 22 дня. Вот если бы вы деньги израсходовали в начале отчетного периода, а именно 19 января, тогда льготный период был бы около 50 дней. Наверняка, вы уже запутались с цифрами и не сразу поняли, почему же 22 дня. Вот именно поэтому и нужно очень четко представлять, сколько длится льготный период кредитования. Разные банки предлагают различные способы отсчета действия этого срока, например с 1 числа месяца или с момента расходования средств по вашей карте. Обязательно уточните это в своем банке, ведь это легко можно сделать, позвонив на бесплатную горячую линию или в местное отделение вашего банка. Проценты за использование кредита

Конечно, все мы надеемся, что вовремя выплатим взятый кредит, но обстоятельства иногда берут верх над нашими расчетами. В таком случае придется оплачивать проценты за использование кредитных средств, а иногда и платить штрафы за несвоевременное их погашение. Важно знать, а сколько точно придется платить в таком случае. Возможно, это заставит вас передумать расходовать кредитные средства и продолжать смотреть передачи со "старым" телевизором. Будьте внимательны и предусмотрительны и грамотно пользуйтесь возможностью льготного периода погашения кредита. Банк не заставляет никого брать деньги в долг, вы сами их просите у него, поэтому он и диктует любые условия, исходя из собственных расчетов. В первую очередь, конечно же, вы будете выплачивать проценты за использование кредита, как положено. Но возможны и дополнительные платы. Иногда реальная сумма выплат будет значительно выше заявленной ставки на сумму, так называемой, комиссии за ведение ссудного счета. Эта сумма может взиматься как в процентах, так и фиксированной суммой. И действие ее наступает при наличии непогашенной задолженности. Иногда мизерный размер процента, например 0,9% в месяц, не вызывает особых подозрений и договор подписывается. Но на самом деле 0,9% нужно умножить на 12 месяцев и теперь уже цифра получается совсем иной. Вот эти годовые 10% добавляются к вашей основной ставке кредита и реальная ставка заметно увеличится. Важно узнать, а каким способом начисляются проценты. Банк может начислять проценты на задолженность ежемесячно, или ежедневно, начислять проценты на проценты и др. Но есть и другие "мелочи", узнать о которых можно, если внимательно читать кредитный договор, особенно то, что написано мелким шрифтом. Дата публикации: 13/07/2013 1. период, в течение которого не производится погашение основной суммы кредита 2. период, в течение которого кредитный или страховой контракт не считается нарушенным, несмотря на просроченные платежи 3. 10-25 дней, в течение которых не взимается процент по произведенным платежам по кредитной карточке;после этого долг должен быть погашен или взимается процент. Смотреть что такое "ПЕРИОД, ЛЬГОТНЫЙ" в других словарях:Период Льготный — период, в течение которого страховой контракт не считается нарушенным, несмотря на просроченные платежи. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов ПЕРИОД ЛЬГОТНЫЙ — (см. ЛЬГОТНЫЙ ПЕРИОД) … Энциклопедический словарь экономики и права льготный период — льготный срок Словарь русских синонимов … Словарь синонимов Льготный период кредита — период с момента окончания использования кредита до начала его погашения. См. также: Сроки кредита Финансовый словарь Финам … Финансовый словарь Период Кредита Льготный — отсрочка начала погашения кредита после его полного использования. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов ЛЬГОТНЫЙ ПЕРИОД — (period of grace) Срок, обычно трехдневный, предоставляемый для уплаты переводного векселя (bill of exchange) (кроме векселей на предъявителя или по требованию) после дня его истечения. Бизнес. Толковый словарь. М. ИНФРА М. Издательство Весь…… Словарь бизнес-терминов ЛЬГОТНЫЙ ПЕРИОД — (period of grace) Срок, обычно трехдневный, предоставляемый для уплаты переводного векселя (bill of exchange) (кроме векселей на предъявителя или по требованию) после дня его истечения. Финансы. Толковый словарь. 2 е изд. М. ИНФРА М ,…… Финансовый словарь льготный период — Срок, обычно трехдневный, предоставляемый для уплаты переводного векселя (bill of exchange) (кроме векселей на предъявителя или по требованию) после дня его истечения. [http://www.vocable.ru/dictionary/533/symbol/97] Тематики финансы EN period of … Справочник технического переводчика ЛЬГОТНЫЙ ПЕРИОД — период времени, в течение которого сумма основного долга по кредиту не погашается;начало Л.п. совпадает с началом срока действия кредита, Л.п. зачастую предусматриваются условиями кредитования развивающихся стран … Энциклопедический словарь экономики и права ЛЬГОТНЫЙ ПЕРИОД КРЕДИТА — период отсрочки начала погашения кредита после его полного использования. Предоставляется по соглашению с кредитором должнику, который не в состоянии немедленно начать погашение кредита. В течение льготного периода кредитор не обращает в…… Внешнеэкономический толковый словарь Источники: http://www.finagood.ru/fgos-107-4.html, http://www.zenit.ru/rus/retail/bank_card/credit_card/chto_lgot_period/, http://www.finuse.ru/pogashenie-kredita-lgotnyj-period.html, http://big_economic_dictionary.academic.ru/10418/%D0%9F%D0%95%D0%A0%D0%98%D0%9E%D0%94%2C_%D0%9B%D0%AC%D0%93%D0%9E%D0%A2%D0%9D%D0%AB%D0%99 | |

| Просмотров: 5405 | |

| Всего комментариев: 0 | |