| Главная » Статьи » Погашение |

Организация выписала счет покупателю Иванову, которому впоследствии был отгружен товар. Деньги же поступили не от покупателя, а от третьего лица, которое в назначении платежа указывает, что платит не за себя, а за покупателя. При этом никакого письма с обоснованием оплаты за покупателя третьим лицом не поступало.Рассмотрев вопрос, мы пришли к следующему выводу: В рассматриваемым случае необходимым и достаточным основанием для зачета денежных средств, поступивших от третьего лица, в счет погашения задолженности покупателя является указание в платежном поручении (в поле "Назначение платежа") сведений о том, за кого производится данный платеж. Обоснование вывода: В соответствии с п. 3 ст. 420 ГК РФ к обязательствам, возникшим из договора, применяются общие положения об обязательствах (ст.ст. 307-419 ГК РФ), если иное не предусмотрено правилами главы 27 ГК РФ и правилами об отдельных видах договоров, содержащимися в ГК РФ. В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (п. 1 ст. 307 ГК РФ). При этом, если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать (п. 2 ст. 308 ГК РФ). Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями (ст. 309 ГК РФ). Согласно п. 1 ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично, в этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. В рассматриваемом случае покупатель, физическое лицо (Иванов), является должником в части имеющейся у нее задолженности по оплате товара, поэтому исходя из своих взаимоотношений с третьим лицом вправе на основании п. 1 ст. 313 ГК РФ возложить на соответствующее лицо обязанность по погашению имеющейся задолженности. Согласие Вашей организации при этом требуется только в том случае, если соответствующее условие закреплено в договоре купли-продажи. При этом ГК РФ не возлагает на кредитора обязанность при принятии исполненного за должника третьим лицом проверять основания, по которым должник возложил обязанность на третье лицо, а последнее её исполнило. Взаимоотношения должника и третьего лица, исполняющего его обязательства, являются их двусторонними отношениями. Таким образом, Ваша организация не только вправе, но и обязана засчитать денежные средства, поступившие от третьего лица в счет задолженности Иванова в силу прямого указания ГК РФ. При перечислении денег на основании такого поручения третьему лицу в поле "Назначение платежа" платежного документа необходимо указать: реквизиты договора (дата и номер) или реквизиты счета (дата и номер), по которому произведен платеж, от чьего имени и на основании какого документа (например номер и дата письма должника), а также иные необходимые сведения. Именно платежное поручение с указанием всей необходимой информации в назначении платежа и будет являться для Вашей организации первичным документом, на основании которого она обязана засчитать денежные средства, полученные от третьего лица, в счет задолженности своего должника (например Иванова). Каких-либо дополнительных документов, писем не нужно. Если затрагивать взаимоотношения должника и третьего лица, осуществлявшего за него оплату, то для возложения на третье лицо обязанности по исполнению денежного обязательства часто используется письмо, составленное в произвольной форме. Такое письмо направляется должником третьему лицу. Необходимость направления такого письма обусловлено тем, что без него третье лицо при возникновении каких-либо споров с должником не сможет доказать, что действовало именно по поручению должника, а не просто так перевело деньги в организацию, с которой у него нет каких-либо гражданско-правовых отношений. Кроме того, для третьего лица такое письмо будет являться основание для отражения в его бухгалтерском учете операции по перечислению денег Вашей организации. Напомним, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Федерального закона "О бухгалтерском учете" (далее - Закон N 129-ФЗ)). Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Лазукова Екатерина Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Вопрос:Как правильно заполнить поле 24 «назначение платежа» в платёжном поручении, и что в нём необходимо указывать в свете требований нового Положению Банка России. И ещё, как должен поступить банк, если платёжное поручение оформлено с нарушением установленного требования? Ответ:Положением Банка России № 383-П от г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов. Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию. Одновременно, в Приложении 1 к Положению №o 383-П от г. «Перечень и описание реквизитов платежного поручения, инкассового поручения, платёжного требования», при описании 24 реквизита «Назначение платежа» оговаривается перечень информации, который должен быть отражён в платёжном документе, а именно: Итак, что же конкретно отражается в поле 24 «Назначение платежа» платёжного поручения? В назначении платежа должно отражаться следующее:

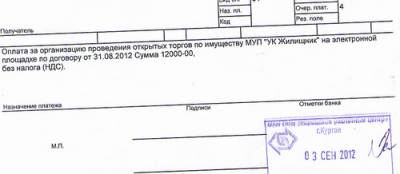

Образец заполнения поля «Назначение платежа» Кроме того, с года вступило в силу действие Приложения 11 Положения Банка России № 383-П от г. согласно которого, при заполнении реквизита 24 «назначение платежа» максимальное количество символов в платёжном поручении не может превышать - 210 символов вместе с разделителями. Приведу отдельные примеры по заполнению поля "Назначение платежа" (поле 24) в платёжном поручении: В разделе «Вопросы-Ответы» Банка России по поводу заполнения поля 24 говорится следующее: В соответствии с пунктом 1.7.2 части III Положения Банка России от № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с года Положение Банка России № 385–П от ) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции. Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении. Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня. Комментарии 1 Коментирование отключено В соответствии с п. 2 ст. 522 ГК РФ уплаченная покупателем сумма за одноименные товары по нескольким договорам поставки засчитывается в счет оплаты по указанному покупателем договору. Если такого указания нет, то применяется п. 3 ст. 522 ГК РФ. Однако в судебной практике известны случаи, когда применялся п. 3 ст. 522 ГК РФ, несмотря на то, что покупатель указывал назначение платежа. 1.1. Вывод из судебной практики: Если в платежном поручении в качестве назначения платежа покупатель указал несуществующий договор (счет на оплату), то это толкуется судом как отсутствие назначения платежа. В данном случае вторая сторона вправе применить положение п. 3 ст. 522 ГК РФ. Судебная практика: Постановление ФАС Центрального округа от по делу N А54-3267/2006-С19 «…Судебными инстанциями установлено, что между ЗАО «ПАНМАК»(поставщик) и ЗАО «Рязанский картонно-рубероидный завод»(покупатель) был заключен договор N 24 на поставку продукции, по условиям которого истец обязался поставить, а ответчик —принять и оплатить следующую продукцию: макулатуру МС-6/3 в количестве 600 т по цене 2200 руб. за одну тонну и МС-11 в количестве 300 т по цене 1500 руб. за одну тонну. ЗАО «ПАНМАК», ссылаясь на то, что поставленная им в период действия договора продукция была оплачена ответчиком не в полном объеме, обратилось в Арбитражный суд Рязанской области с настоящим иском. В обоснование встречного иска ЗАО «Рязанский картонно-рубероидный завод»указало на то, что в период с по произвело поставщику оплату в счет исполнения договора N 24 от платежными поручениями и путем зачета взаимных требований на сумму 2496307 руб. 06 коп. При этом денежные средства в сумме 1090149 руб. 06 коп. являются неосновательным обогащением ЗАО «ПАНМАК», представляя собой разницу между общей стоимостью поставленного товара и суммой оплаты. Определяя размер не исполненных ответчиком обязательств, суд апелляционной инстанции признал необоснованными вывод суда первой инстанции и довод ЗАО «Рязанский картонно-рубероидный завод»о неправомерном невключении истцом в оплату поставленной в спорный период макулатуры платежа, произведенного ответчиком по платежному поручению N 697 от на сумму 50000 руб. При этом суд правомерно исходил из того, что в названном платежном поручении в графе «назначение платежа»указано: «Плата за макулатуру по дог. N 140в». Поскольку такого договора между сторонами заключено не было, ЗАО «ПАНМАК»обоснованно зачислило часть указанного платежа в размере 10240 руб. в счет оплаты макулатуры, поставленной по договору N 24, уменьшив на указанную сумму размер исковых требований, а остальную часть в размере 39760 руб. отнесло в счет погашения долга за 2002 год. Действия истца в данном случае, учитывая неуказание ответчиком конкретного назначения платежа, не противоречат положениям ст. 522 ГК РФ, согласно которой, если поставщик или покупатель не воспользовались правами, предоставленными им соответственно п. п. 1 и 2 настоящей статьи, исполнение обязательства засчитывается в погашение обязательств по договору, срок исполнения которого наступил ранее…» Аналогичная судебная практика: Акты высших судов Примечание: В приведенном ниже Определении суд прямо не сослался на положение п. 3 ст. 522 ГК РФ, однако, оценивая законность судебных актов нижестоящих инстанций, указал на правильность разрешения судебного спора на основании указанной нормы. Определение ВАС РФ от N ВАС-12786/11 по делу N А12-16896/2010 «…Как следует из судебных актов и установлено судами, обращаясь в суд с требованиями о взыскании суммы долга и процентов за пользование чужими денежными средствами, ООО «Комус-Волга»указало, что на основании товарных накладных от N 5V/187095V-0, от N 5V/186135V-0 передало ООО «ГКТ-Групп»товар на общую сумму 535 865 рублей 34 копейки, который оплачен ответчиком частично. В обоснование доводов об отсутствии задолженности перед истцом за поставленный товар, ответчик указал, что платежным поручением от N 134 на расчетный счет истца была перечислена сумма в размере 875 535 рублей 22 копеек;в графе назначение платежа указано, что данная сумма перечисляется ООО «ГКТ-Групп»за бумагу по счету от 29.01.200-5V-5V. Ответчик оспорил факт получения данного счета. Истец не представил в материалы дела доказательства того, что спорный счет выставлялся ООО «ГКТ-Групп»и был получен обществом. При указанных обстоятельствах, суды, руководствуясь статьей 522 Гражданского кодекса Российской Федерации, пришли к выводу, что в данном конкретном случае, полученные по платежному поручению от N 134 денежные средства истец был вправе засчитать в счет погашения долга по оплате товара, поставленного по товарным накладным от и , вследствие чего, правомерно признали заявленные истцом требования необоснованными и не подлежащими удовлетворению. Неправильного применения норм права судами не допущено…» Подробнее по данному делу см. Постановление ФАС Поволжского округа от по делу N А12-16896/2010. Постановление ФАС Поволжского округа от по делу N А12-16896/2010 «…В силу пункта 2 статьи 522 Гражданского кодекса Российской Федерации, если покупатель оплатил поставщику одноименные товары, полученные по нескольким договорам поставки, и сумма оплаты недостаточна для погашения обязательства покупателя по всем договорам, уплаченная сумма должна засчитываться в счет исполнения договора, указанного покупателем при осуществлении оплаты товаров или без промедления после оплаты. Если покупатель не воспользовались правами, предоставленными ему пунктом 2 настоящей статьи, исполнение обязательства засчитывается в погашение обязательств по договору, срок исполнения которого наступил ранее (пункт 3 статьи 522 Кодекса). По смыслу данной нормы права, полученные денежные средства засчитываются в счет погашения долга по оплате товара, срок оплаты которого наступил ранее, лишь в случае неуказания назначения платежа. В платежном поручении от N 134 в графе назначение платежа указано, что данная сумма перечисляется ООО «ГКТ-Групп»за бумагу по счету от 29.01.200-5V-5V. Ответчик оспаривает факт получения данного счета. При этом истец не представил в материалы дела доказательства того, что счет от 29.01.200-5V-5V выставлялся ООО «ГКТ-Групп»и был получен ответчиком. При таких обстоятельствах в соответствии с пунктом 3 статьи 522 Гражданского кодекса Российской Федерации истец был вправе засчитывать задолженность за период, срок оплаты которого наступил ранее. При указанных обстоятельствах, обжалуемое постановление суда апелляционной инстанции принято при правильном применении норм материального и процессуального права, соответствии выводов фактическим обстоятельствам дела, оснований для его отмены не имеется…» Центральный округ Примечание: В приведенном Постановлении суд отметил, что покупатель указал в назначении платежа на несуществующее обязательство. Постановление ФАС Центрального округа от по делу N А14-345/2011/3/31 «…Как установлено арбитражным судом, платежными поручениями N 99 от , N 120 от , N 539 от , N 220 от , N 696 от , N 238 от ООО «Масловский»перечислило ЗАО «АгроСвет»8000000 руб. Как следует из материалов дела, в качестве назначения платежа в платежных поручениях на перечисление ЗАО «АгроСвет»8000000 руб. истцом указано —«погашение кредиторской задолженности», а также по платежному поручению N 539 от руб. с назначением платежа «по счету N 188 от за а/услуги за счет открытия невозобновляемой кредитной линии 1908026». Судом установлено, что актом сверки взаимных расчетов от , а также расшифровкой дебиторской задолженности к бухгалтерскому балансу на , содержащей отметку ИФНС России по Левобережному району г. Воронежа, подтверждается наличие у ООО «Масловский»перед ЗАО «АгроСвет»по состоянию на задолженности в сумме 42431000 руб. В то же время задолженность ЗАО «АгроСвет»перед ООО «Масловский»по состоянию на указанную дату отсутствует. Правомерно применив к спорным отношениям по аналогии положения ст. 522 Гражданского кодекса Российской Федерации, арбитражный суд пришел к обоснованному выводу о том, что перечисленные ООО «Масловский»на основании вышеуказанных платежных поручений денежные средства в сумме 6900000 руб. были правомерно зачтены ЗАО «АгроСвет»в счет оплаты задолженности ООО «Масловский»по товарным накладным N 1668 от , N 57 от , N 256 от , N 192 от , N 200 от , N 299 от , N 240 от , N 253 от , N 254 от , N 260 от , N 355 от , актам N 249 от , N 250 от , N 257 от , N 00000005 от , N 38 от , N 39 от , N 111 от , N 112 от и, соответственно отказал в удовлетворении иска в указанной части. Поскольку в назначении платежей истец не указал конкретные обязательства, во исполнение которых они произведены, ответчик правомерно распределил полученные суммы в погашение обязательств истца, срок исполнения которых наступил ранее. Наличие таких денежных обязательств перед ответчиком на момент перечисления денежных средств истцом не оспаривается…» 1.2. Вывод из судебной практики: Если в платежном документе покупатель указал на авансовый характер платежа (притом что договором не предусмотрена возможность досрочной оплаты), то это не лишает получателя денежных средств права засчитать их в погашение обязательств, срок исполнения которых по условиям договора наступил ранее (применение ст. 315 в совокупности с п. 3 ст. 522 ГК РФ). Судебная практика: Постановление ФАС Центрального округа от по делу N А14-15006-2006/641/5 «…Вместе с тем суд кассационной инстанции не может согласиться с выводами арбитражного суда в части отклонения доводов истца о возможности засчитать денежные средства, поступившие по платежному поручению N 481 от с назначением платежа «авансовый платеж за 2005 —2006 годы по договору N 272 от 01.10.97″, в счет уплаты ранее возникшей задолженности. Из системного толкования положений ст. 315 и ст. 522 п. 3 Гражданского кодекса Российской Федерации следует, что при отсутствии у субъекта предпринимательской деятельности права на досрочное исполнение обязательства указание им в платежном документе на авансовый характер платежа не лишает получателя денежных средств права засчитать их в погашение обязательств, срок исполнения которых по условиям договора сторон наступил ранее. Разрешая спор, арбитражный суд указанные правовые нормы не применил и не учел, что в действовавшем в спорном периоде договоре N 272 от 01.10.97 (п. 9) возможность расчета авансовыми платежами за поставленную тепловую энергию предусмотрена не была. Кроме того, суд не выяснил, давал ли истец свое согласие на оплату тепловой энергии авансом…» 1.3. Вывод из судебной практики: В случае когда перечисленная сумма превышает сумму указанного в платежном документе обязательства, поставщик вправе после его полного погашения отнести оставшуюся сумму на иные обязательства, существующие между сторонами. Судебная практика: Определение ВАС РФ от N ВАС-5135/11 по делу N А45-14653/2010 «…Как установлено судами, ООО «РнНовосибирскнефтепродукт»поставило в адрес ООО «Компания Транс-Строй»нефтепродукты по двум договорам поставки от N 09/01-03 и от N 09/01-53 на сумму 545 775 264 рублей 89 копеек. Считая, что, поскольку по договору поставки N 09/01-53 поставлено товаров на сумму 234 990 768 рублей 13 копеек, оплачено товаров на сумму 432 421 241 рублей 40 копеек, то на стороне ответчика возникло неосновательное обогащение в размере 197 488 140 рублей 50 копеек, что и явилось основанием для обращения с иском в суд. В спорный период правоотношения сторон по поставке нефтепродуктов были урегулированы договором N 09/01-03, обязательства в рамках которого осуществлялись путем отгрузки товаров железнодорожным транспортом. Оплату за поставленные нефтепродукты истец производил платежными документами, указывая в них в качестве основания платежа договор, в рамках которого, по его мнению, существует переплата. В то же время между истцом и ответчиком существовало обязательство с более ранним сроком возникновения, в рамках которых осуществленные поставки нефтепродуктов истцом не оплачивались (долг существует по настоящее время, что не оспаривается истцом). Поскольку оплату по обоим обязательствам ответчик производил платежными поручениями, указывая в них в качестве назначения платежа лишь одно из обязательств (договор N 09/01-53), то ответчик применительно к частям 2, 3 статьи 522 Гражданского кодекса Российской Федерации засчитывал поступавшие платежи вначале в погашение обязательства по договору, указанному покупателем, и лишь после полного его погашения —в счет оплаты по договору поставки N 09/01-03. Учитывая изложенное и руководствуясь статьями 299, 301, 304 Арбитражного процессуального кодекса Российской Федерации, Суд определил: в передаче дела N А45-14653/2010 Арбитражного суда Новосибирской области в Президиум Высшего Арбитражного Суда Российской Федерации для пересмотра в порядке надзора решения от , постановления Седьмого арбитражного апелляционного суда от и постановления Федерального арбитражного суда Западно-Сибирского округа от по тому же делу отказать…» Аналогичная судебная практика: Дальневосточный округ Постановление ФАС Дальневосточного округа от N Ф03-2404/2010 по делу N А51-10082/2009 «…Исследовав представленные в дело доказательства оплаты (платежные поручения, акт сверки взаимных расчетов по состоянию на ) и дав им оценку в совокупности с другими доказательствами по делу, суд первой инстанции установил, что ответчик произвел оплату по спорному договору частично на сумму 7 310 001 руб. 56 коп. В связи с этим суд обоснованно взыскал с ответчика в пользу истца задолженность в размере 3 462 248 руб. 44 коп. и правильно применил при этом положения статей 309, 454, 486 ГК РФ. Как следует из исследованного судом первой инстанции акта сверки взаимных расчетов по состоянию на и не оспаривается ответчиком, между сторонами имелось два однородных обязательства, связанных с передачей ответчику стандартного газового конденсата: в августе 2007 года —на сумму 2 964 998 руб. 44 коп. в ноябре 2007 года —на сумму 10 772 250 руб. Поскольку оплату по обоим обязательствам ответчик производил платежными поручениями, указывая в них в качестве назначения платежа лишь первое из обязательств (договор от ), то истец применительно к пунктам 2, 3 статьи 522 ГК РФ засчитывал поступавшие платежи вначале в погашение обязательства по договору от , и лишь после полного его погашения —в счет оплаты по договору от . Исходя из такого порядка погашения обязательств, суд установил сумму задолженности ответчика по договору от в размере 7 301 001 руб. 56 коп. В связи с этим доводы ответчика о том, что суд взыскал задолженность по другому обязательству, несостоятельны и противоречат как доказательствам по делу, так и нормам материального права. С учетом изложенного решение арбитражного суда от , принятое с правильным применением норм материального и процессуального права, не подлежит отмене, а кассационная жалоба —удовлетворению…» 1.4. Вывод из судебной практики: Указание покупателем в назначении платежа на договор, признанный впоследствии незаключенным, не влечет возникновения у поставщика права зачесть такой платеж в счет оплаты предыдущих поставок в соответствии с п. 3 ст. 522 ГК РФ. Судебная практика: Постановление ФАС Северо-Кавказского округа от по делу N А53-468/2011 «…ООО «Юникс»(далее —общество) обратилось в Арбитражный суд Ростовской области с иском к индивидуальному предпринимателю Клочкову В.Л. о взыскании 140 290 рублей 59 копеек долга за товар, переданный ответчику по договору поставки от N 138 (уточненные требования). Указанный договор устанавливал подсудность вытекавших из него споров Арбитражному суду Ростовской области. Решением от , оставленным без изменения постановлением апелляционного суда от , в иске отказано. Суды пришли к выводу, что договор от N 138 не заключен ввиду несогласования в нем предмета договора;оплата получаемого от общества товара производилась предпринимателем со ссылкой на договор от N 2, в котором наименование и количество товара также не согласованы, однако в исполненной части его следует признать заключенным. Судами установлено, что стоимость товара, поставленного в 2007 —2008 годах, полностью оплачена с учетом возврата части товара продавцу. Общество без правовых оснований относило часть платежей в счет оплаты поставок 2005 —2006 годов. Истец при рассмотрении спора подтвердил, что сумма, заявленная в качестве долга, образовалась в связи с отнесением им части платежей в погашение долгов, имевшихся у предпринимателя, по утверждению общества, за поставки 2005 —2006 годов. Признавая такие действия неправомерными, суды правильно применили статью 522 Гражданского кодекса Российской Федерации. Данной нормой предусмотрено, что в случаях, когда поставка одноименных товаров осуществляется одновременно по нескольким договорам и количество поставленных товаров недостаточно для погашения обязательств поставщика по всем договорам, поставленные товары должны засчитываться в счет исполнения договора, указанного поставщиком при осуществлении поставки либо без промедления после поставки. Если покупатель оплатил поставщику одноименные товары, полученные по нескольким договорам, и суммы оплаты недостаточно для погашения обязательств покупателя по всем договорам, уплаченная сумма должна засчитываться в счет исполнения договора, указанного покупателем при осуществлении оплаты товаров или без промедления после оплаты. Если поставщик или покупатель не воспользовались указанными правами, исполнение обязательства засчитывается в погашение обязательств по договору, срок исполнения которого наступил ранее. Если срок исполнения обязательств по нескольким договорам наступил одновременно, предоставленное исполнение засчитывается пропорционально в погашение обязательств по всем договорам. Из приведенных положений следует, что поставщику принадлежит право указать, в счет каких обязательств он передает товар, а покупателю —право указать, в счет какого обязательства он производит платеж, и другая сторона не вправе изменить выраженную таким образом волю. В данном случае покупатель воспользовался предоставленным ему законом правом, указав конкретное назначение платежа, в связи с чем у общества отсутствовали основания изменять это назначение и произвольно относить платежи к ранее имевшимся обязательствам, независимо от того, являлся указанный в платежных поручениях договор заключенным или нет. По смыслу приведенной статьи зачет платежей по усмотрению поставщика возможен только при одновременных поставках по нескольким договорам и исключается, если поставки производились с временным разрывом. При указанных обстоятельствах оснований для отмены судебных актов по приведенным в жалобе доводам не усматривается…» Константин Николаев 2014-01-19

С года вводятся новые правила заполнения платежных поручений. Это связано с введением в действие приказа Минфина России от № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Поля платежного порученияВ форме платежного поручения красным цветом выделены поля, на которые особо стоит обратить внимание в связи с изменениями, вступившими в силу с . Поле 22 «Код» | |

| Просмотров: 3653 | |

| Всего комментариев: 0 | |